मंगलबार, १२ साउन २०८३ |

Tuesday, July 28, 2026

प्रीति - युनिकोड

मंगलबार, २९ असार २०७८, १६ : ०० मा प्रकाशित

_20260619112109.gif)

पूँजीगत लाभ भनेको कुनै पनि पूँजीगत सम्पत्ति वा पूँजीगत दायित्वको निसर्ग गर्दा प्राप्त हुने लाभ (वा नोक्सानी भए यस्तो नोक्सानी समायोजन गरी रहेको लाभ वा थप नोक्सानी समेत) लाई जनाउँछ । सम्पत्ति वा दायित्वको निसर्ग भन्नाले मुख्यतया यस्तो सम्पत्ति वा दायित्वबाट स्वामित्व हटेको अवस्थालाई जनाउँछ । यस्तो स्वामित्व हट्ने अवस्था सम्पत्ति वा दायित्व बिक्री हुनु, वितरण गरिनु, अन्य सम्पत्ति वा दायित्वमा गाभिनु, पट्टामा दिइनु, रद्द गरिनु, विनाश हुनु, हराउनु, म्याद सकिनु, समर्पण गरिनु, समापन हुनु, दायित्व फछ्र्यौट वा मुक्त हुनु समेतको अवस्थालाई जनाउँछ ।

पूँजीगत लाभमा कर लाग्छ, लाग्दैन ?

सबै पूँजीगत लाभमा कर लाग्दैन । जस्तै प्राकृतिक व्यक्तिले सुन चाँदी, आफ्नो स्वामित्वको निजी सवारी साधन आदी को बिक्रीबाट हुने लाभ वा निश्चित सीमाभित्रको घरजग्गा बिक्रीबाट हुने लाभमा कर लाग्दैन । निकायहरु (जस्तै साझेदारी फर्म, कम्पनी वा संघसंस्था) को व्यावसायिक सम्पत्ति वा दायित्व वा ह्रासयोग्य सम्पत्तिको निसर्गबाट प्राप्त हुने लाभलाई व्यवसायको आयमा समावेश गरी कर लगाईन्छ । व्यवसायिक सम्पत्ति वा दायित्व भन्नाले व्यवसायमा प्रयोग भएका सम्पत्ति हुन् । यी सबै करयोग्य सम्पत्ति हुन् ।

_20251225193625.gif)

गैर व्यावसायिक करयोग्य सम्पत्तिबाट प्राप्त लाभमा फरक फरक प्रतिशतका दरले पुँजीगत लाभ कर लाग्दछ । गैर व्यावसायिक करयोग्य सम्पत्ति भन्नाले व्यावसायिक सम्पत्ति, ह्रासयोग्य सम्पत्ति, व्यापारिक मौज्दात, कुनै प्राकृतिक व्यक्तिको अविच्छिन्न वा पटक पटक गरी दश वर्ष वा सो भन्दा बढी अवधि स्वामित्व रहेको र बसोबास गरेको निजी भवन, अवकाश कोषमा रहेको हित, १० लाख रुपैयाँ भन्दा कम मूल्यमा निसर्ग गरेको जग्गा, घरजग्गा तथा निजी भवन वा ३ पुस्ता भित्र खरिद बिक्री बाहेक अन्य किसिमले हस्तान्तरण गरी निसर्ग गरेको सम्पत्ति बाहेकका सबै जग्गा, भवन, हित वा सुरक्षणलाई बुझाउँछ ।

सेयर काराेबारमा कर कसरी लाग्छ ?

नेपाल स्टक एक्सचेञ्जमा सूचीकरण भएको कम्पनिको सेयर कारोबारबाट प्राप्त लाभमा बासिन्दा प्राकृतिक व्यक्तिलाई लाभको ५ प्रतिशत र वासिन्दा निकायको हकमा १० प्रतिशत र अन्यको हकमा २५ प्रतिशतले कर लाग्दछ । नेपाल स्टक एक्सचेन्जले अग्रिम कर कट्टी गरी दाखिला गर्नुपर्दछ । नेपाल स्टक एक्सचेन्जमा सूचीकरण नभएको कम्पनीको सेयर कारोबारमा बासिन्दा प्राकृतिक व्यक्तिको हकमा १० प्रतिशतले वासिन्दा निकायको हकमा १५ प्रतिशत र अन्यको हकमा २५ प्रतिशतका दरले सम्बन्धित कम्पनिले अग्रिम कर कट्टी गरी दाखिला गर्नुपर्दछ ।

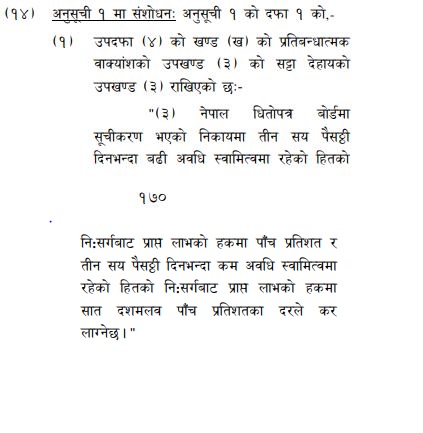

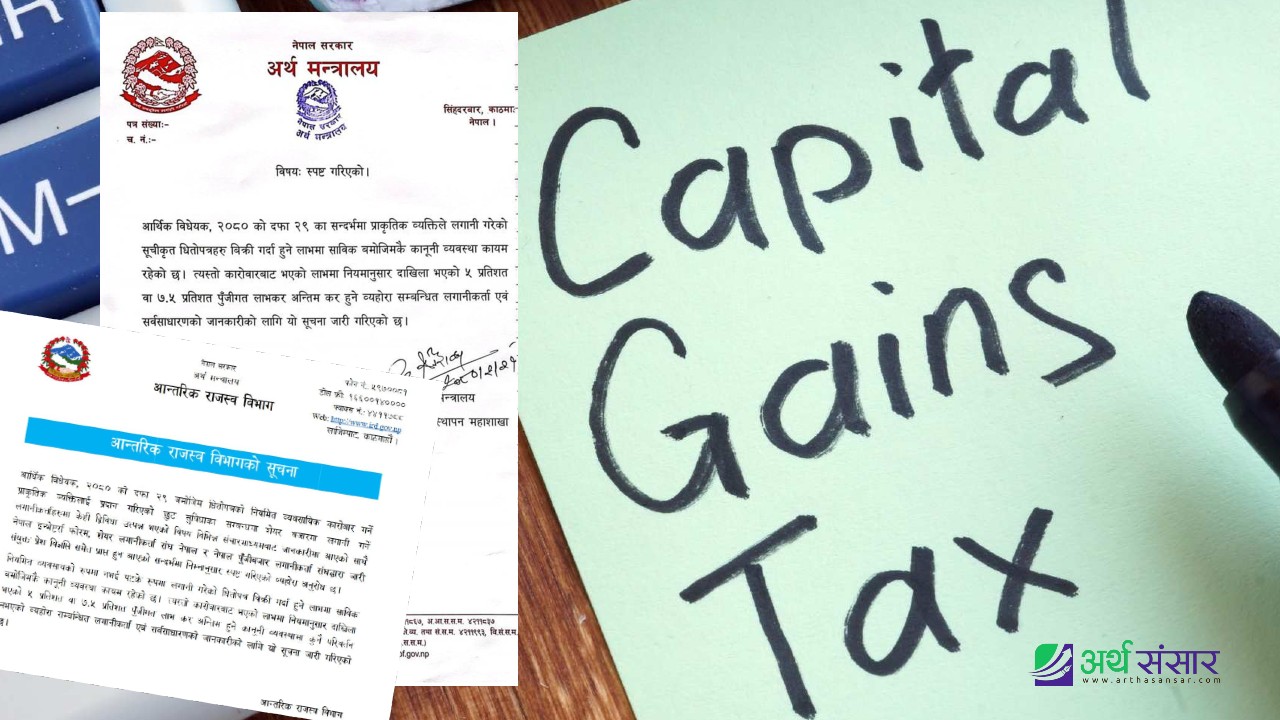

सरकारले आगामी आर्थिक वर्ष २०७८/७९ अल्पकालिन लगानीकर्ता र दीर्घकालिन लगानीकर्तालाई विभाजन गरी छुट्टाछुटटै पूँजीगत लाभकरको निर्धारण गरेकाे छ । नयाँ व्यवस्था अनुसार १ वर्षभन्दा कम अवधिलाई अल्पकालीन र १ वर्षभन्दा बढी अवधि लगानी गर्दा दीर्घकालीन भनिएको छ । अबदेखि १ वर्षभन्दा कम अवधिकाे लागि सेयर होल्ड गर्नेले ७.५% लाभकर तिर्नुपर्नेछ भने एक वर्षभन्दा बढी अवधि होल्ड गर्दा ५% लाभकर तिरे पुग्ने भएकाे छ । यसअघि अल्कालिन र दीर्घकालिन दुवै प्रकारका कारोबार गर्ने लगानीकर्ताहरुले ५ प्रतिशत पूँजीगत लाभकर तिर्दै आएका थिए ।

सेयर काराेबार गर्दा कुन समयमा कर लाग्छ ?

सेयर कारोबारमा सेयर निसर्ग भएकै समयमा जस्तै खरीद बिक्री भएकै बखत कर लाग्दछ र अग्रिमकर कट्टीको रुपमा दाखिला हुनु पर्दछ । तर यस्तो कर रकम अन्तिम नभएकोले सम्बन्धित करदाताले आय विवरणसाथ लाभको पनि गणना गरी करयोग्य आय निकाल्ने र सोमा लाग्ने कर तिर्ने र अग्रिम कर मिलान गर्न पाउँछ ।

सेयर काराेबारमा करकाे रकम कहाँ र कहिले दाखिला गर्नुपर्छ ?

करको रकम अग्रिम कर कट्टी गर्ने स्टक एक्सचेन्ज वा निकायले नजिकको आन्तरिक राजस्व कार्यालय. तथा करदाता सेवा कार्यालयमा कट्टी गरेको महिना समाप्त भएको मितिले २५ दिनभित्र विवरण सहित दाखिला गर्नुपर्दछ । करदाता स्वयंले कर दाखिला गर्दा भने अरु आय कर सरह दाखिला गर्नुपर्दछ ।

किनेकाे मूल्य भन्दा सेयर बिक्री मूल्य कम भएमा के हुन्छ ?

खरीद मूल्यभन्दा बिक्री मूल्य कम भएको सेयरको बिक्री कारोबारमा नोक्सानी भएकोले अग्रिम कर कट्टी गर्नु पर्दैन । सम्बन्धित करदाताले यस्तो नोक्सानी आय विवरण पेश गर्दा दावी गर्न पाउँछ र लगानीको अन्य आयमा मिलान गर्न पाउँछ ।

पूँजीगत घाटालाई आगामी कारोबारमा मिलान गर्न पाइन्छ वा पाईँदैन ?

पूँजीगत घाटालाई अगामी कारोवारमा पूँजीगत आय/लाभमा मात्र मिलान गर्न पाइन्छ । तर यस्तो नोक्सानी रोजगारी वा व्यवसायको आयमा मिलान गर्न पाइँदैन ।

(श्राेत : आन्तरिक राजस्व विभाग)

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

प्रतिक्रिया दिनुहोस