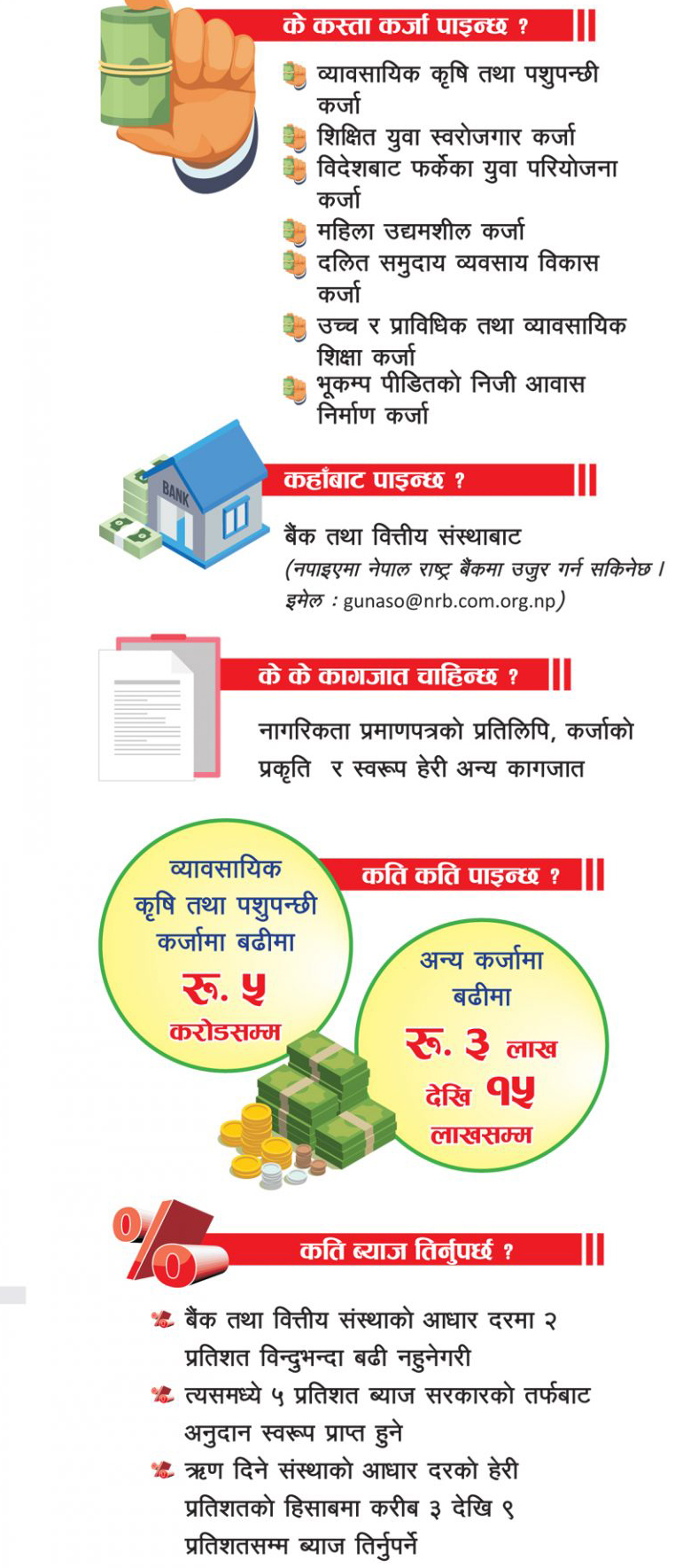

अर्थ संसार, काठमाडौं - तपाईं स्वरोजगार हुन चाहनु हुन्छ, तपाईंसँग गज्जबको व्यावसायिक योजना पनि छ, तर पूँजी जुटाउने उपाय भेट्नु भएको छैन भने सरकारले व्यवस्था गरेकोे ब्याज अनुदानमा सहुलियतपूर्ण कर्जाले अब तपाईंलाई मद्दत पुग्नेछ । यस्तो कर्जा देशमा सञ्चालित २८ वाणिज्य बैंक, ३३ विकास बैंक, २४ वित्तीय संस्था र ६९ लघुवित्त कम्पनीबाट लिन सकिनेछ ।

तर यिनको ब्याजदरमा भन्ने आकाश पातालको अन्तर छ । कुनै बैंकबाट ऋण लिँदा ३ दशमलव ३३ प्रतिशत ब्याज तिरे पुग्छ भने कुनैमा ८ दशमलव ७४ प्रतिशत ब्याज तिर्नुपर्छ । सरकारले सातओटा शीर्षकमा सहुलियत कर्जा दिने व्यवस्था गरेको छ । बैंक तथा वित्तीय संस्थाले दिने कर्जामा निर्धारित ब्याजदरमध्ये ५ प्रतिशत ब्याज सरकारले अनुदान दिनेछ । अर्थात् बैंकले लिने ब्याजदरभन्दा ५ प्रतिशत कम ब्याज मात्र तपाईंले तिरे पुग्छ । झन् महिला उद्यमशीलता कर्जाको हकमा ब्याज अनुदान ६ प्रतिशतसम्म सरकारले बेहोर्छ ।

व्यावसायिक रूपमा गरिएको कृषि तथा पशुपन्छी व्यवसायका लागि रू। ५ करोडसम्म कर्जा प्रवाह गरिनेछ । कार्यविधि अनुसार बैंक तथा वित्तीय संस्थाहरूले रू। १० लाखसम्मको व्यावसायिक कृषि तथा पशुपन्छी कर्जा सामूहिक जमानीमा र सोभन्दा बढी कर्जा व्यावसायिक परियोजनाको धितोमा प्रवाह गर्न सक्नेछन् । रू। ५ करोडसम्म कर्जा लिने ग्राहकले ५ प्रतिशत ब्याज अनुदान पाउनेछन् । तर ५ करोडभन्दा बढीको व्यावसायिक कृषि तथा पशुपन्छी कर्जामा भने २ प्रतिशत मात्र ब्याज अनुदान दिने प्रावधान छ । अनुदान बाहेकको बाँकी ब्याज भने बैंकलाई तपाईंले आफै तिर्नुपर्नेछ ।

‘ब्याज अनुदानमा सहुलियतपूर्ण कर्जा’ अन्तर्गत व्यावसायिक कृषि तथा पशुपन्छी कर्जा रू। ५ करोडसम्म, शिक्षित युवा स्वरोजगार कर्जा रू। ७ लाखसम्म, विदेशबाट फर्केका युवा परियोजना कर्जा रू। १० लाखसम्म र दलित समुदाय व्यवसाय विकास कर्जा रू। १० लाखसम्म पाउने व्यवस्था छ । यसैगरी रू। ५ लाखसम्मको उच्च र प्राविधिक तथा व्यावसायिक शिक्षा कर्जा र रू। ३ लाखसम्मको भूकम्प पीडितहरूको निजी आवास निर्माण कर्जा सुविधा छन् । साथै महिला उद्यमशीलता कर्जा सुविधा छ । यो कर्जा बढीमा बढीमा १५ लाख रुपैयाँसम्म पाउन सकिन्छ ।

ब्याजदरमा ठूलो अन्तर

सहुलियतपूर्ण कर्जा दिँदा कर्जाको ब्याजदर आधार दरमा २ प्रतिशत विन्दु मात्र थप गरेर निर्धारण गर्न बैंक तथा वित्तीय संस्थालाई नेपाल राष्ट्र बैंकले निर्देशन दिएको छ । यस अनुसार आधार दर कम भएका बैंक तथा वित्तीय संस्थाबाट कर्जा लिँदा तिर्नुपर्ने ब्याजदर त्यसै अनुपातमा कम हुन्छ भने आधार दर बढी भएका बैंक तथा वित्तीय संस्थाबाट कर्जा लिँदा ब्याजदर त्यही अनुपातमा बढी हुन्छ ।

२८ ओटा वाणिज्य बैंकले आफ्नो वेबसाइटमा सार्वजनिक गरेको पछिल्लो आधार दरको तथ्यांक अनुसार सबैभन्दा कम आधार दर राष्ट्रिय वाणिज्य बैंकको छ । कम्पनीको आधार दर ६ दशमलव ३३ छ । यो बैंकबाट सहुलियतपूर्ण कर्जा लिँदा सो आधार दरमा २ प्रतिशत विन्दु जोड्दा कुल ब्याजदर ८ दशमलव ३३ प्रतिशत हुन आउँछ । यसमा सरकारले दिएको ५ प्रतिशत ब्याज अनुदान घटाउँदा ग्राहकले बैंकलाई ३ दशमलव ३३ प्रतिशत मात्रै ब्याजदर तिरेर कर्जा लिन सक्नेछन् । यस्तै महिला उद्यमशील कर्जाको ब्याज अनुदान ६ प्रतिशत घटाउँदा ग्राहकले २ दशमलव ३३ प्रतिशत मात्र ब्याज तिरे पुग्छ । तर ५ करोडभन्दा बढी कर्जा लिने व्यावसायिक कृषि तथा पशुपन्छी कर्जामा भने २ प्रतिशत मात्र ब्याज अनुदान भएकाले ग्राहकले ६ दशमलव ३३ प्रतिशत ब्याज तिर्नुपर्ने छ । यद्यपि यस्तो कर्जा ५ करोड रुपैयाँभन्दा कम लिएकाहरूले सरकारको ५ प्रतिशत ब्याज अनुदान सुविधा लिँदा ३ दशमलव ३३ प्रतिशत मात्र तिर्नुपर्ने हुन्छ ।

बैंकहरूले वेबसाइट मार्फत सार्वजनिक गरेको तथ्यांक अनुसार वाणिज्य बैंकमध्ये सबैभन्दा बढी आधार दर जनता बैंकको देखिएको छ । मङ्सिरसम्ममा उक्त बैंकको आधार दर ११ दशमलव ७४ प्रतिशत छ ।

आधार दर घट्ने

नेपाल राष्ट्र बैंकले पछिल्लो समय बैंक तथा वित्तीय संस्थाको आधार दर गणना विधि परिवर्तन गरेको छ । यसअघिको व्यवस्थामा सम्पत्तिमा प्रतिफल प्रतिशत बापत शून्य दशमलव ७५ प्रतिशत जोडेर आधार दर तयार गर्नुपर्थ्यो । अब यसलाई गणना विधिबाट हटाइएको छ । फलस्वरूप अब बैंक तथा वित्तीय संस्थाको आधार दरमा कमी आउने नेपाल राष्ट्र बैंकका बैंक सुपरिवेक्षण विभागका कार्यकारी निर्देशक महेश्वरलाल श्रेष्ठको भनाइ छ । उनका अनुसार बैंकहरूको आधार दर प्रत्येक महीना परिवर्तन हुन सक्छ र अब केन्द्रीय बैंकले ल्याएको आधार दरको नयाँ गणना विधि बैंकहरूले दोस्रो त्रैमासिक प्रतिवेदनमा अपनाउनु पर्नेछ । यसपछि बैंकहरूको आधार दरमा शून्य दशमलव ७५ प्रतिशत विन्दु कम हुने उनले बताए ।

३ महीना नपुगी ब्याजदर नबढ्ने

बैंक तथा वित्तीय संस्थाको आधार दर भने हरेक महीना परिवर्तन भइरहन्छ । बैंकहरूले कर्जाको ब्याजदर बढाउने हो भने आधार दरमा भएको वृद्धिसम्म मात्र बढाउन सक्नेछन् । साथै यस्तो वृद्धि एकपटक मात्र गर्न सकिनेछ । तर आधार दर बढ्दा ब्याजदर नबढाउन, ऋणीसँगको सहमतिमा स्थिर ब्याजदर कायम गर्न र जुनसुकै समयमा पनि ब्याजदर घटाउन यस व्यवस्थाले बाधा पर्नेछैन । बैंक तथा वित्तीय संस्थाले ब्याजदर प्रकाशन गर्दा कर्जा शीर्षक अनुसार आधार दरमा थप गरिने प्रिमियम दर स्पष्ट रूपमा उल्लेख गर्नुपर्नेछ । प्रिमियम दर अर्धवार्षिक रूपमा परिवर्तन गर्न सकिनेछ । एकपटक प्रिमियम दर निर्धारण गरी ऋणीलाई दिइने कर्जा प्रस्तावपत्रमा उल्लेख गरी कर्जा प्रवाह गरेपछि उक्त ऋणीको सहमतिविना उक्त दर बढाउन नपाइने व्यवस्था छ । तर ऋणीले कर्जाको साँवा तथा ब्याज समयमै भुक्तानी नगरेको, जुन उद्देश्यका लागि कर्जा लिएको हो, सो उद्देश्यमा कर्जा प्रयोग नगरेको, धितो सम्पत्तिमा हानि नोक्सानी पु¥याउने कार्य गरेको लगायत कर्जाका अन्य शर्त पालना नगरेको अवस्थामा कर्जा प्रस्तावपत्रमा तोकिए बमोजिमको हर्जना दर थप गर्न सकिनेछ । ऋणीले लिने थप कर्जा वा बैंक तथा वित्तीय संस्थाले प्रवाह गर्ने नयाँ कर्जाको हकमा भने नयाँ प्रकाशित प्रिमियम दर लागू हुनेछ ।

के हो आधार दर ?

कर्जा लिँदा सर्वप्रथम बैंक तथा वित्तीय संस्थाको आधार दर कति रहेछ भनेर थाहा पाउनु जरुरी छ । यी संस्थाहरूले कर्जा प्रवाह गर्दा ब्याजदर निर्धारण गर्नुपर्दछ । यस्तो ब्याजदर स्थिर वा परिवर्तनशील दुवै हुन सक्छ । ब्याजदर निर्धारणमा विभिन्न तत्त्व समावेश भएका हुन्छन् । बैंक तथा वित्तीय संस्थाबाट कर्जा उपभोग गर्ने ऋणीमा समान रूपले लागू हुने तथा स्पष्टसँग पहिचान गर्न सकिने कर्जाको ब्याजदर निर्धारणका तत्व समावेश गरिएको दर नै आधार ब्याजदर हो । त्यसैले आधार दर कर्जा प्रवाहको वास्तविक ब्याजदर नभई ब्याजदर निर्धारण गर्ने आधार मात्र हो ।

आधार दरका तत्त्वहरूमा निक्षेप लागत वा कोष लागत सबैभन्दा महत्त्वपूर्ण हुन्छ । यसबाहेक संस्था सञ्चालनका लागि गर्नुपर्ने सञ्चालन खर्च बापतको लागत, शून्य प्रतिफलमा अनिवार्य नगद अनुपात कायम गर्दा परेको लागत, निक्षेप लागतभन्दा कम प्रतिफल प्राप्त हुनेगरी वैधानिक तरलता अनुपात कायम गर्दाको लागत र संस्थाका लगानीकर्ताको पूँजीगत लगानीका लागि प्रदान गर्नुपर्ने सामान्य प्रतिफल कर्जाको आधार दरका प्रमुख तत्त्व हुन् । बैंक तथा वित्तीय संस्थाले आधार दरलाई सन्दर्भ दरको रूपमा लिई ग्राहक तथा क्षेत्र विशेष जोखिम तथा कर्जाको अवधि विशेष प्रिमियम समावेश गरी ब्याजदर निर्धारण गर्दछन् । ब्याजदर उतारचढाव भएको परिस्थितिमा आधार दरको गणना नियमित रूपमा गर्न सकेमा मुद्रा बजारको वस्तुस्थिति अनुसार ब्याजदर निर्धारण गर्न सहज हुने देखिन्छ । अभियानबाट

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै

गुनासो,

सूचना तथा सुझाव

भए हामीलाई

[email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत

पनि

हामीसँग

जोडिन सकिनेछ । हाम्रो *युटुब

च्यानल पनि

हेर्नु होला।

_20260619112109.gif)

_20251225193625.gif)

प्रतिक्रिया दिनुहोस