विहीबार, २५ असार २०८३ |

Thursday, July 09, 2026

प्रीति - युनिकोड

_20260619112109.gif)

विश्वभरका पूँजीबजार नियामक संस्थाहरूको अन्तर्राष्ट्रिय संगठन (IOSCO) ले धितोपत्र नियमनका लागि प्रतिपादन गरेका ३८ सिद्धान्तहरू विश्वभरका पुँजी बजारका लागि “निर्देशकसिद्दान्त”मानिन्छन्। यी सिद्धान्तहरूलाई मुख्य रूपमा तीनवटा भागमा वर्गीकरण गरिएको छ: लगानीकर्ताको सुरक्षा (Principles 1–8), बजारको निष्पक्षता, कुशलता र पारदर्शिता (Principles 9–13), र प्रणालीगत जोखिमको न्यूनीकरण (Principles 24–28)। नेपालको धितोपत्र ऐन, २०६३ को प्रस्तावनाले पनि "लगानीकर्ताको हित संरक्षण गर्ने र पुँजी बजारलाई स्वच्छ, निष्पक्ष, पारदर्शी तथा सुव्यवस्थित बनाउने" कुरालाई नै आफ्नो आधारभूत दर्शन मानेको छ।

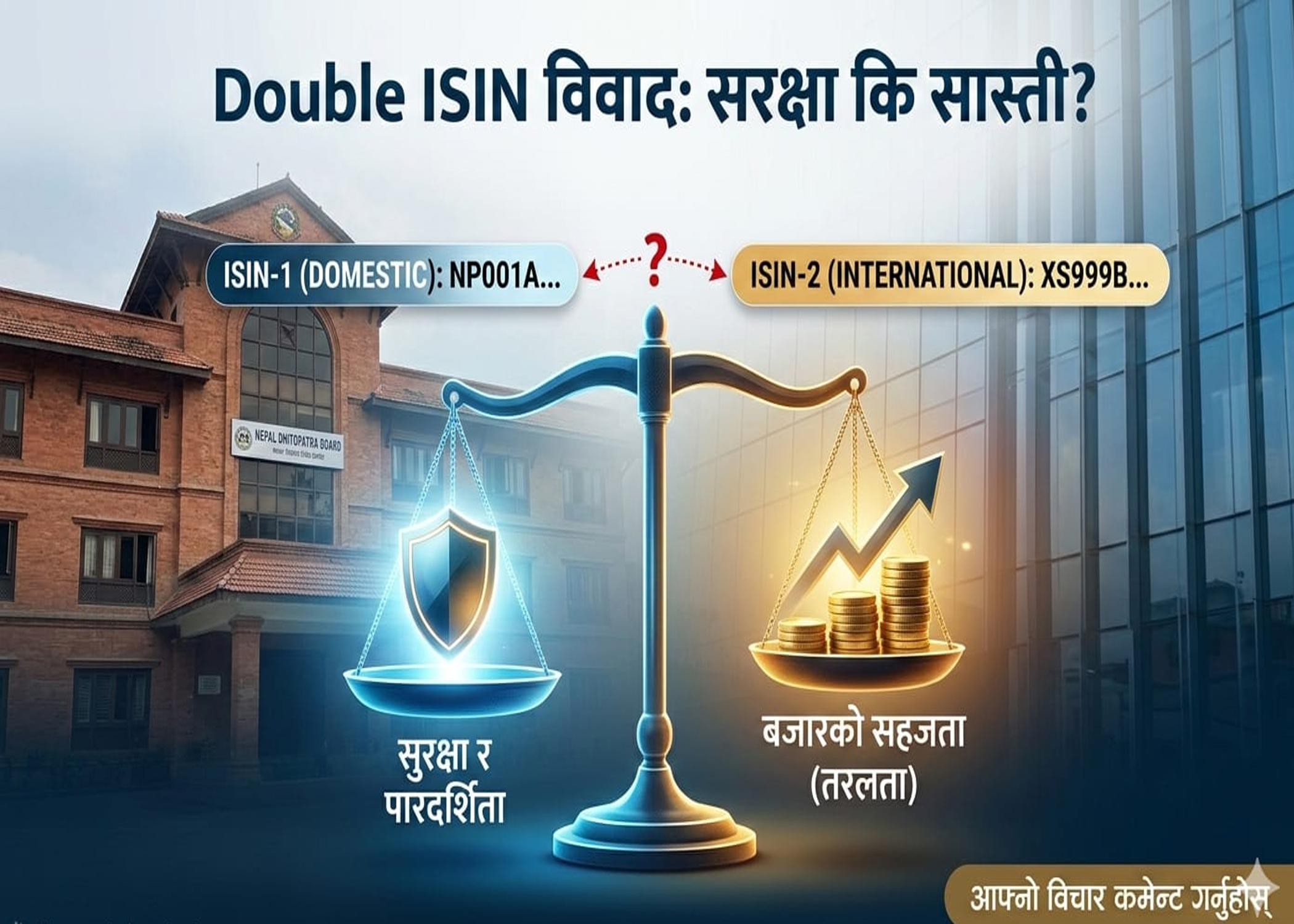

पछिल्लो समय नेपालको शेयर बजारमा 'डबल ISIN' (संस्थापक र सर्वसाधारण शेयरका लागि छुट्टाछुट्टै पहिचान कोड) को विषयलाई लिएर विभिन्न तर्क-वितर्क भइरहेका छन्। कतिपयले यसलाई अन्तर्राष्ट्रिय मानकीकरण (Standardization) को विपरित भनिरहेका छन्। तर, नेपाली बजारको धरातलीय यथार्थ र IOSCO ले अघि सारेको 'लगानीकर्ता सुरक्षा' को सर्वोपरी सिद्धान्तलाई हेर्दा, वर्तमान अवस्थामा 'डबल ISIN' एक प्राविधिक आवश्यकता मात्र नभई अपरिहार्य सुरक्षा कवच को रुपमा आवश्यक छ।

किन आवश्यक छ 'डबल ISIN'?

_20251225193625.gif)

IOSCO को सिद्धान्त नं. १ ले नियमनकारी निकायको स्पष्ट उत्तरदायित्व र अधिकारको वकालत गर्छ। नेपाल जस्तो विकासोन्मुख बजारमा जलविद्युत लगायतका वास्तविक क्षेत्रका कम्पनीहरूमा संस्थापकहरुको 'लक-इन' अवधि र व्यक्तिगत ग्यारेन्टी (Personal Guarantee) जोडिएको हुन्छ, त्यहाँ एउटै ISIN कायम गर्दा जोखिम उच्च रहन्छ। विगतका कतिपय घटनाले देखाएका छन् कि एउटै कोड हुँदा प्राविधिक छिद्रको दुरुपयोग गर्दै 'लक' भएको शेयर पनि दोस्रो बजारमा बिक्री गरेर संस्थापकहरू बाहिरिने गरे को यथार्थ सार्वजनिक भएको नै हो।

संस्थापकले आफ्नो जिम्मेवारी पूरा नगरी शेयर बेचेर निस्किन्छन्, त्यहाँ IOSCO को 'बजार पारदर्शिता' को सिद्धान्त उल्लंघन हुन्छ। 'डबल ISIN' को व्यवस्थाले कुन शेयर बजारमा आउन पाउने 'फ्री-फ्लोट' हो र कुन शेयर निश्चित अवधिसम्मका लागि 'फ्रिज' गरिएको हो भन्ने कुरालाई प्राविधिक रूपमै छर्लङ्ग पार्छ। यसले बजारमा अपारदर्शी कारोबार (Dark Pools) र भित्री कारोबार (Insider Trading) लाई निरुत्साहित गर्छ।

सिडिएस एण्ड क्लियरिङ लिमिटेड (CDSC) ले प्रस्ताव गरेको कार्यविधि यस सन्दर्भमा निकै सन्तुलित र सकारात्मक छ। यसले 'लक-इन' अवधि रहुञ्जेल सुरक्षाका लागि छुट्टै ISIN कायम गर्ने र उक्त अवधि समाप्त भएपछि प्रक्रिया पुर्याएर त्यसलाई 'सिंगल ISIN' मा रूपान्तरण गर्ने व्यवस्था गरेको छ। यो व्यवस्थाले IOSCO को 'लगानीकर्ता सुरक्षा' र 'बजार दक्षता' दुवैलाई सम्बोधन गर्छ।

विडम्बना के छ भने, यति महत्वपूर्ण र लगानीकर्ताको हितसँग जोडिएको विषयमा धितोपत्र बोर्ड (SEBON) को नेतृत्व तहमा देखिएको 'ढिलासुस्ती' ले बजारमा अन्योल सिर्जना गरेको छ। नियमनकारी निकायले केवल अन्तर्राष्ट्रिय शब्दजालमा अल्झिनु भन्दा नेपाली लगानीकर्ताको अर्बौँको लगानी कसरी सुरक्षित हुन्छ भन्नेतर्फ सोच्नुपर्छ। अर्थ मन्त्रालयले पनि यसलाई केवल प्राविधिक विषय नमानी पुँजी बजारको स्थायित्व र प्रणालीगत जोखिम (Systemic Risk) सँग जोडेर हेर्नु आवश्यक छ।

नेपालको धितोपत्र ऐनको मूल मर्म र IOSCO को अन्तर्राष्ट्रिय मार्गनिर्देशनको उद्देश्य एउटै हो-लगानीकर्तालाई ठगिनबाट बचाउनु। 'डबल ISIN' ले बजारलाई जटिल बनाउने होइन, बरु सञ्चालकहरूको जवाफदेहिता सुनिश्चित गर्दै साना लगानीकर्ताको मनोबल बढाउँछ। लक-इन अवधि सकिएपछि स्वतः एउटै कोड हुने व्यवस्थाले भविष्यमा हुने अन्तर्राष्ट्रिय एकीकरणलाई पनि सहज बनाउँछ।

अतः, नियामक निकाय र अर्थ मन्त्रालयले ढिलासुस्ती नगरी 'डबल ISIN' सम्बन्धी निर्देशिकालाई स्वीकृत गरी कार्यान्वयनमा ल्याउनु पर्छ। बजार आधुनिक हुनुपर्छ, तर त्यो भन्दा अगाडि यो सुरक्षित, निष्पक्ष र पारदर्शी हुनु अनिवार्य छ। लगानीकर्ता ठगिने गरी ल्याइने कुनै पनि 'अन्तर्राष्ट्रिय मापदण्ड' नेपालका लागि घातक सिद्ध हुन सक्छ। नेपालका आफ्नै अनुभबहरु को आधार मा नेपाली पुँजीबजारका सबै खाले जोखिम बाट पुँजीबजार लाई सुरक्षित राखी समग्र अर्थतन्त्र लाई चलायमान बनाउने दिशा तिर सम्बन्धित निकाय र सरोकार वाला हरु को ध्यान जानु आवश्यक छ। (लेखक नेपाल सेयर बजार लगानीकर्ता संघका महासचिव हुन)

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

_20250919161833.jpeg)

_20260416104239.jpg)

प्रतिक्रिया दिनुहोस