शनिबार, ०९ साउन २०८३ |

Saturday, July 25, 2026

प्रीति - युनिकोड

शुक्रबार, १८ असार २०७८, २१ : ०७ मा प्रकाशित

_20260619112109.gif)

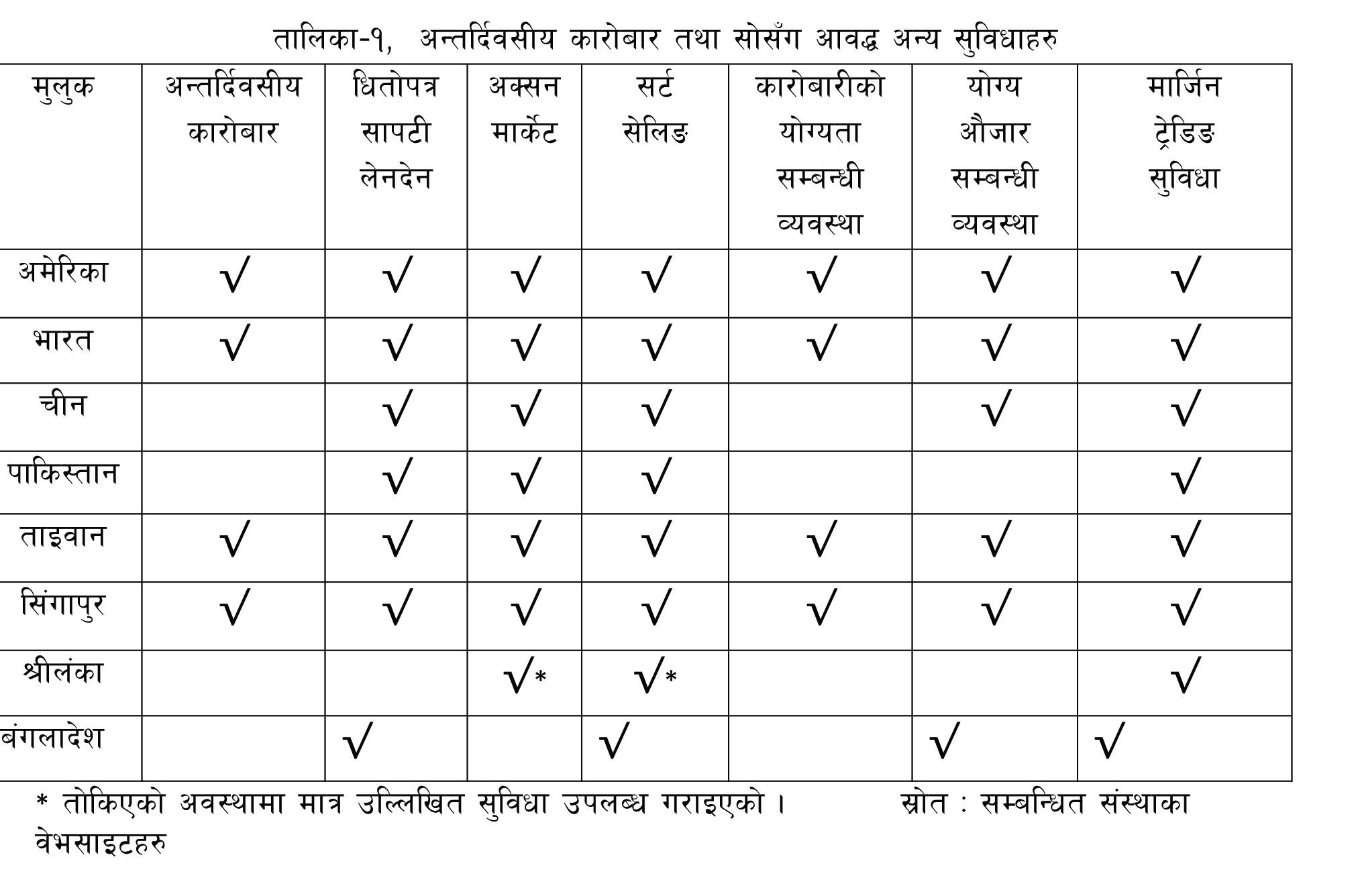

नेपाल स्टक एक्स्चेन्जले अन्तर्दिवसीय (इन्ट्रा डे) कारोबार, धितोपत्र सापटी लेनदेन तथा अक्सन मार्केट कसरी संचालन गर्न सकिन्छ भनेर सुझाव दिन गठन गरेको अध्ययन उपसमितिले प्रतिवेदन तयार पारेको छ । उक्त समितिले तयार गरेको प्रतिवेदनमा इन्ट्रा डे कारोबारबारे समेटिएको सुझाव यहाँ जस्ताको तस्तै प्रस्तुत गरेका छौंः

धितोपत्रको नियमित दोस्रो बजार कारोबारमा लगानीकर्ताको सामान्य उद्देश्य धितोपत्र किनबेच गर्ने, आफ्नो स्वामित्वमा लिने, त्यसलाई विक्री गरी नाफा आर्जन गर्ने रहेको हुन्छ । तर सबै लगानीकर्ता धितोपत्र खरिद गरी आफ्नो स्वामित्वमा लिने र आफ्नो स्वामित्वमा भएको धितोपत्र विक्री गरी पुँजीगत लाभ प्राप्त गर्ने आधारभुत उद्देश्य लिएर बजारमा प्रवेश गर्दैनन् । विकसित मुलुकहरुको दोस्रो बजारमा धितोपत्र कारोबार गर्ने परम्परागत शैली र संरचनाभन्दा फरक किसिमले वित्तीय सम्पत्तिहरुको मूल्यमा हुने उतारचढावबाट लाभ उठाउन खोज्ने लगानीकर्तालाई नयाँ अवसर उपलब्ध गराउने एवं बजारको तीब्र उतारचढावलाई समेत सन्तुलनमा राख्ने उद्देश्यले अन्तर्दिवसीय कारोबार सञ्चालनमा ल्याइएको हुन्छ ।

यस किसिमको बजारमा लगानीकर्ताहरुको कारोबार एक दिनमा सीमित हुन्छ । उनीहरु एक दिनभित्रै सस्तो मूल्यमा धितोपत्र किन्ने र महँगोमा विक्री गर्ने अथवा महँगोमा विक्री गरेपश्चात सस्तोमा खरिद गरेर आफ्नो दायित्व पूरा गर्ने उद्देश्य लिएर प्रवेश गर्ने गर्छन । अर्थात लगानीकर्ताको चासो धितोपत्रको मूल्य उतारचढावसँग मात्र हुन्छ । यसमा कारोबारीले कुनै दिन खरिद/बिक्री गरेको धितोपत्र सोही दिन बिक्री÷खरिद गर्नु पर्ने हुन्छ । यस प्रकारको कारोबारमा मुलत निरन्तर र धेरै परिमाणमा किनबेच हुने धितोपत्रहरुको कारोबार हुने गर्दछ । धितोपत्र किन्ने, नामसारी गर्ने, धितोपत्रधनीका रुपमा लाभांश प्राप्त गर्ने, पदाधिकारी बन्ने वा पदाधिकारी चुन्ने मताधिकार जस्ता संस्थागत अधिकार उपयोग गर्ने उनीहरुको उद्देश्य हुदैन ।

_20251225193625.gif)

नेपालमा प्रचलित ऐन नियमले अन्तर्दिवसीय कारोबारको परिकल्पना गरेको छैन । ऐन नियममा व्यवस्था नभएकाले अन्तर्दिवसीय कारोबार हाल अभ्यासमा छैन । संस्थागत तथा व्यक्तिगत दुवै किसिमका लगानीकर्ताले धितोपत्र किनबेच गरेको तेस्रो दिन (त्ंद्द) मा धितोपत्र वा रकम प्राप्त गर्छन ।

विकसित मुलुकहरुमा संगठित पुँजी बजार विकासको झण्डै तीन सय वर्ष लामो इतिहास छ । ती मुलुकहरुमा पनि अन्तर्दिवसीय कारोबार तुलनात्मक रुपमा नयाँ अभ्यास हो । सन् १९७० को उत्तराद्र्धमा मात्र ती मुलुकहरुमा अलि फराकिलो गरी अन्तर्दिवसीय कारोबार चलनमा आएको देखिन्छ । छिमेकी मुलुक भारतमा पनि अन्तर्दिवसीय कारोबार सञ्चालनमा छ ।

अन्तर्दिवसीय कारोबारमा संलग्न हुने लगानीकर्ता, धितोपत्र व्यवसायी तथा बजार सञ्चालक तीनै पक्षमा बजार सञ्चालनको आधारभुत ज्ञान, सीप, वित्तीय तथा प्राविधिक साधन आवश्यक हुन्छ । धितोपत्रको दोस्रो बजार सम्बन्धी कत्ति पनि ज्ञान नभएको, बजार जोखिम वहन गर्ने सवालमा कमजोर, सीमित वित्तीय साधन, सूचना र प्राविधिक ज्ञानका हिसाबले अनुभवहिन लगानीकर्ताका लागि यो बजार उपयुक्त हुदैन । तर धितोपत्र कारोबारलाई पूर्णकालीन व्यवसाय बनाउने कारोबारीहरुका लागि यो बजार आवश्यक देखिन्छ । विकसित मुलुकहरुमा सोही अनुरुप नीतिगत तथा संस्थागत संरचना निर्माण गरी अन्तर्दिवसीय कारोबार सञ्चालन गरेको पाइन्छ ।

नेपालमा अन्तर्दिवसीय कारोबारको मागको अवस्था बारे औपचारिक अध्ययन भएको छैन । तापनि प्रविधिमा भएको विकास, कारोबारको आकारमा भएको वृद्धि, फैलिदो लगानीकर्ताको समुदायलाई दृष्टिगत गरी अन्तर्दिवसीय कारोबार सञ्चालन सम्भव र आवश्यक छ भन्ने आँकलन गर्न सकिन्छ ।

पछिल्लो समयमा धितोपत्रको दोस्रो बजार कारोबारमा सहभागी हुनसक्ने लगानीकर्ताको संख्या ५ लाख नाघेको छ । नेप्से अनलाइन टे«डिङ सिस्टम (नट्स) का प्रयोगकर्ताको संख्या ३ लाख ७६ हजार पुगीसकेको छ । संस्थागत लगानीकर्तातर्फ म्युचुअल फन्ड, बैक तथा वित्तीय संस्था, बिमा कम्पनी, लगानी व्यवस्थापक, धितोपत्र व्यापारी र प्राइभेट इक्विटी फन्ड धितोपत्रको दोस्रो बजार कारोबारमा सक्रिय छन् । यी विविध खालका संस्थागत लगानीकर्ताले सार्वजनिक मञ्चहरुमा अन्तर्दिवसीय कारोबारको माग गर्ने गरेका छन् । यसैगरी पूर्ण स्वचालित कारोबार प्रणाली सञ्चालनमा आएसँगै व्यक्तिगत लगानीकर्ताले पनि अन्तर्दिवसीय कारोबारको माग गर्न थालेका छन् ।

अन्तर्दिवसीय कारोबारको उपलब्धताले विदेशी लगानीकर्ता भित्र्याउने सन्दर्भमा पनि विशेष महत्व राख्दछ । यस किसिमको बजारको पूर्णता तथा विश्वसनीयता अभिवृद्धि गरी विदेशी लगानीकर्तालाई आकर्षित गर्दछ ।

अन्तर्दिवसीय कारोबार, धितोपत्र सापटी लेनदेन तथा अक्सन मार्केट सञ्चालनका लागि हालसम्म कुनै नीतिगत पूर्वाधार तयार भएको छैन । यसलाई धितोपत्र ऐन, २०६३ अन्तर्गत बनेका नियम विनियमहरुमा परिमार्जन तथा संशोधन गरी सम्बोधन गर्न सकिन्छ र केही नयाँ कार्यविधि तर्जुमा गर्नुपर्ने हुन्छ ।

नीतिगत पूर्वाधारको अभावमा हाल सञ्चालनमा रहेका पुँजी बजार सम्बद्ध संस्थाहरु अन्तर्दिवसीय कारोबार, धितोपत्र सापटी लेनदेन तथा अक्सन मार्केटमा सहभागी हुन पाएका छैनन् । तापनि ऐननियममा आवश्यक परिमार्जन गरी नेपाल स्टक एक्सचेन्ज लिमिटेड, सिडिएस एन्ड क्लियरिङ लिमिटेड, सदस्य धितोपत्र दलाल, मर्चेन्ट बैकहरु छोटो समयको तयारीमै अन्तर्दिवसीय कारोबार, धितोपत्र सापटी लेनदेन तथा अक्सन मार्केटमा सहभागी हुन सक्छन् । अन्य बजार सहभागीलाई यस सम्बन्धी अभिमुखीकरण आवश्यक हुन्छ ।

हाल नेप्सेले दोस्रो बजार कारोबार नट्स मार्फत सञ्चालन गर्दै आएको छ । यो एक बहुऔजार कारोबार संयन्त्र हो । यसमा अन्तर्दिवसीय कारोबार तथा अक्सन मार्केट सञ्चालनका लागि आवश्यक विशेषताहरु थप गरी सञ्चालनमा ल्याउन सकिन्छ । धितोपत्र सापटी लिनेदिने कार्यका लागि छुट्टै संयन्त्र स्थापना गर्नु उचित हुन्छ । यसैगरी सिडिएससीले हाल वेभमा आधारित राफसाफ तथा फछ्र्यौट प्रणाली प्रयोगमा ल्याइरहेको छ । सिडिएससीको प्रणालीमा पनि आवश्यक परिमार्जन गरी अन्तर्दिवसीय कारोबारका लागि अनुकुल बनाउन सकिन्छ ।

अन्तर्दिवसीय कारोबारका फाइदा तथा बेफाइदा दुवै छन् । थोरै पुँजीमा पनि लगानीकर्ताले बजारबाट लाभ उठाउन सक्ने सुविधा अन्तर्दिवसीय कारोबारमा हुन्छ । मार्जिन सुविधाको उपयोग गर्दै स्वपुँजीभन्दा धेरै गुणाको कारोबारमा संलग्न हुन पाउने अवसर कारोबारीले अन्तर्दिवसीय कारोबारमा पाउछन् । एकै दिनमा राफसाफ गरिने हुँदा अन्तर्दिवसीय धितोपत्र कारोबारमा उच्च तरलतायुक्त धितोपत्र मात्रै किनबेच हुन्छ । यसले समग्र बजारको तरलता वृद्धिमा पनि सहयोग पु¥याउँछ । बजारको अत्यधिक उतारचढावलाई समेत रोक्न सहयोग गर्दछ । सामान्यतया धितोपत्रको स्वामित्व हस्तान्तरण हुने कारोबार मा भन्दा अन्तर्दिवसीय कारोबारमा ब्रोकरले कारोबारीबाट तुलनात्मक रुपमा कम कमिसन लिने गरेको देखिन्छ । अन्तर्दिवसीय कारोबारमा जोखिम एक दिनबाट अर्को दिन सर्ने खालको हुदैन । अर्थात धितोपत्रको मूल्यमा प्रभाव पार्ने सूचनाको असर अन्तर्दिवसीय कारोबारमा एक दिनमा सीमित हुन्छ । यी अन्तर्दिवसीय कारोबारका फाइदा हुन् ।

अर्कोतिर अन्तर्दिवसीय कारोबारमा लगानीकर्ताले ससानो मूल्य परिवर्तनबाट लाभ उठाउने प्रयास गरेका हुन्छन् । यसरी कारोबार गर्दा प्राप्त हुने लाभको तुलनामा सम्भावित नोक्सानीको आकार ठूलो हुन्छ । कारोबारको आकार बढ्दै जाँदा सम्भावित नोक्सानीको परिमाण पनि बढ्दै जान्छ । तसर्थ अन्तर्दिवसीय कारोबारमा कारोबारीले बजारको कडा निगरानी गर्दै कारोबार अवधिभर आफुलाई व्यस्त राख्नुपर्ने हुन्छ । बजारमा निरन्तर आइरहने सूचनाहरु अद्यावधिक गर्ने तथा ती सूचना अनुकुल धितोपत्र किनबेचको निर्णय गर्ने कार्यमा कारोबारी खटिइरहनु पर्ने हुन्छ ।

अन्तर्दिवसीय कारोबारबाट कारोबारीले धितोपत्र जारी गर्ने सम्बन्धित कम्पनीहरुले गर्ने निर्णयहरु (लाभांश प्राप्त गर्ने, हकप्रद प्राप्त गर्ने, साधारण सभामा सहभागी बन्ने, सञ्चालक बन्ने वा सञ्चालक चुन्ने ) बाट लाभ पाउदैनन् । यी अन्तर्दिवसीय कारोबारका बेफाइदा हुन् । बेफाइदा भन्दा फाइदा बढी भएकाले विकसित तथा परिपक्व बजारमा अन्तर्दिवसीय कारोबार अभ्यासमा आएको हो ।

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

_20260724173024.jpg)

प्रतिक्रिया दिनुहोस