शनिबार, २७ असार २०८३ |

Saturday, July 11, 2026

प्रीति - युनिकोड

मंगलबार, ०२ बैशाख २०८२, २१ : २१ मा प्रकाशित

_20260619112109.gif)

आजको सेयर बजारमा सबैभन्दा धेरै चर्चा कमाएको नाम हो — बलेफी हाइड्रोपावर लिमिटेड (BHL)। अत्यधिक सेयर कारोबार र मूल्यमा आएको उल्लेखनीय गिरावटले बजारमा एक प्रकारको कौतुहलता मात्र होइन, केही शंकाहरू पनि जन्माएको देखिन्छ।

आज BHL को सेयरले करीब २ अर्ब रुपैयाँको कारोबार गर्यो, जुन आजको कुल कारोबारको २३% जति हो। यस्तो विशाल कारोबार के सामान्य हो त?

आजको सेयर कारोबारमा बलेफी हाइड्रोपावरले अघिल्लो दिनको मूल्य रू. २५५.२० बाट घट्दै (अन्तिम १५ मिनेटको औसत) मूल्य रू. २२९.७० मा बन्द भयो, जुन करिब १०% को गिरावट हो। यति ठूलो मूल्य घटावट हुँदाहुँदै पनि आज कम्पनीको सेयर कारोबार ८७ लाख ६८ हजारभन्दा बढी इकाइमा भयो, जुन सामान्य भन्दा निकै अस्वाभाविक देखिन्छ।

_20251225193625.gif)

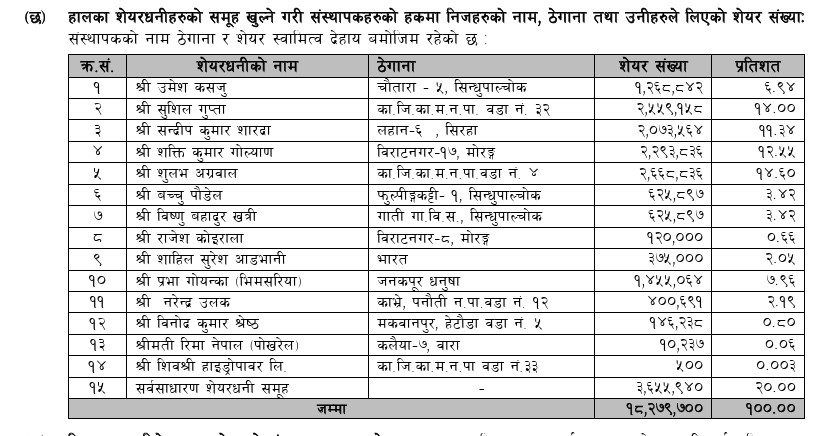

BHL ले २०७८ चैत २९ मा सेयर बाँडफाँड गरेको थियो। तीन वर्षको लकइन अवधि सकिएर २०८१ चैत २९ मा समाप्त भएको देखिन्छ।

र, त्यसको भोलिपल्ट अर्थात् आज, यति ठूलो परिमाणमा सेयर बिक्री हुनु — के संयोग मात्र हो?

के संस्थापक समूहले लकइन सकिने मिति पर्खिरहेको थिए?

ब्रोकर ५५: २६.५ लाख कित्ता

ब्रोकर ८: २१.२ लाख कित्ता

ब्रोकर ५८: १८.७ लाख कित्ता

के सामान्यतः यस्तो एकैदिन, यति कम ब्रोकरबाट हुने कारोबार स्वाभाविक मान्न सकिन्छ?

फोटो :हकप्रद अगाडिको सङ्ख्या

तत्कालिन संस्थापकले बेचे हकप्रद

बलेफी हाइड्रोपावर लिमिटेडले मंसिर २७ देखि पुस १७ गतेसम्म १ः१ अनुपातमा हकप्रद निष्कासन गरेको थियो। चैत्र अन्तिम साता मात्र कम्पनीले हकप्रद सेयर सम्बन्धित सेयरधनीको डिम्याट खातामा पठाएको थियो। उक्त सेयर आज बिक्रिमा आएको देखिन्छ।

“हाइड्रोपावर कम्पनीहरुको IPOमा लुट धन्दा! अब त बलेफी (BHL) कै उदाहरण काफी छैन र?”

“१०९५ दिनपछि सेयर बेचेर भाग्ने मालिकहरूको गोरखधन्दा कसरी रोक्छौ, SEBON?”

उनले IPO, हकप्रद, र संस्थापक सेयर विक्री प्रक्रियामा व्यापक सुधार आवश्यक रहेको बताउँदै Securities Board of Nepal (SEBON) लाई जिम्मेवारीपूर्वक नियमन गर्न चुनौती दिएका छन्।

“संस्थापकले सित्तैमा सेयर हात पार्ने र बेच्न नपाए जोखिम मोलेर खोला पसी हाइड्रो कसले बनाउँछ?”

“८० लाख कित्ता किन्ने जनतालाई मूर्ख भन्न मिल्दैन, उनीहरूले आफ्नाे जोखिम र हित हेरेकै होलान्।”

उनको भनाइ छ — लगानीकर्ताको स्वतन्त्रता खोस्नु विकासविरोधी काम हो।

आजको परिस्थितिलाई हेर्दा, केही सहज तर गम्भीर प्रश्नहरू उठेका छन् — के संस्थापक समूहले लकइन अवधि सकिएपछि नै आजको दिन सेयर बिक्री गरेका हुन्? के ब्रोकरहरूको अस्वाभाविक रूपमा उच्च संलग्नता कुनै पूर्वनियोजित रणनीतिको हिस्सा थियो? के लकइन अवधि सकिएपछि यति ठूलो मात्रामा सेयर बजारमा आउनु सामान्य मान्न सकिन्छ? र, के नियामक निकायहरूले यस्ता गतिविधिहरूमा विशेष निगरानी गरिरहेका छन्? यी सबै प्रश्नहरूको उत्तर तुरुन्तै भेटिन सक्दैन, तर यसको स्पष्टता र पारदर्शिताका लागि NEPSE र SEBON जस्ता नियामक संस्थाहरूको स्पष्ट र आधिकारिक धारणा अब आवश्यक देखिन्छ।

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

प्रतिक्रिया दिनुहोस