शुक्रबार, ०८ साउन २०८३ |

Friday, July 24, 2026

प्रीति - युनिकोड

शुक्रबार, १९ फागुन २०७९, ०३ : ५५ मा प्रकाशित

_20260619112109.gif)

१. पृष्ठभूमि

अर्थतन्त्र र पुँजीबजारका बारेमा विश्लेषण गर्नुभन्दा अघि अर्थतन्त्र र पुँजीबजार के हुन् भन्ने बुझ्न जरुरी छ । तसर्थ पहिले अर्थतन्त्र र त्यसपछि पुँजीबजारका बारेमा व्याख्या गरी यी दुई बिचको सम्बन्ध र महत्त्व दर्शाउने जमर्को गरिएको छ । त्यसपश्चात् पुँजीबजारको विकास र सुधारको विश्लेषण गर्दै स्थायित्व हुन नसक्नुका कारणहरूको विवेचना गरिएको छ भने अन्त्यमा स्थायित्व र पूर्ण आधुनिकीकणका लागि व्यावहारिक सुझावहरूसमेत दिने विशेष प्रयास गरिएको छ ।

२. अर्थतन्त्र के हो ?

_20251225193625.gif)

अर्थतन्त्र के हो भनेर बुझ्नु अगाडि अर्थशास्त्र के हो भन्ने बुझ्नु जरुरी छ । यसलाई अङ्ग्रेजीमा 'Economics' भनिन्छ । यो अङ्ग्रेजी शब्द Economics वास्तवमा दुई ग्रिक शब्द Eco र nomos बाट आएको हो | Eco को अर्थ Home र nomos को शाब्दिक अर्थ accounts हो । अर्थात् घर वा देशको लेखा हो अर्थशास्त्र । वास्तवमा अर्थतन्त्र पनि देशको लेखा अर्थात् राष्ट्रिय लेखा (National Accounts) हो ।

अर्थशास्त्रको प्रारम्भिक सुरुआत ऐतिहासिक तथा प्राग् ऐतिहासिक कालखण्डदेखि भए तापनि वास्तवमा स्कटिस अर्थशास्त्री आडम स्मिथ, जसलाई अर्थशास्त्रका पिता पनि भनिन्छ, ले आफ्नो किताब "An Enquiry into the Nature and Causes of Wealth of Nation" मार्फत अर्थशास्त्रलाई प्रचारप्रसार गरी त्यही किताबको नामबाट नै अर्थशास्त्रको परिभाषा दिए। साथै अर्का अर्थशास्त्री जेबि सेले "Economics is the study of wealth" भनी परिभाषि गरे । त्यसपछि अर्थशास्त्रको विकास हुँदै गयो र यसै क्रममा त्यसपछिका अर्का अर्थशास्त्री फादर आल्फ्रेड मार्सलले Economics of choice भनी परिभाषा गरे । वास्तवमा अर्थशास्त्र असीमित मानव इच्छा, आकाङ्क्षा, चाहना, मागहरूका सीमित साधानहरूलाई व्यवस्थापन गर्ने माध्यम पनि हो । यो सामाजिक विज्ञानको भाग हो, जसले वस्तु तथा सेवाको उत्पाद, उपभोग र त्यसको समष्टिगत व्यवस्थापन गर्दछ । यही नै अर्थशास्त्र वा अर्थतन्त्र हो ।

अर्थशास्त्र र अर्थतन्त्रमा केही फरक छ वा उही हो वा उस्तै उस्तै हो ? अर्थशास्त्रभन्दा बढी सैद्धान्तिक रूपमा शास्त्रका रूपमा प्रस्तुत हुन्छ, जसलाई माथि यसैको परिभाषा र व्याख्यामा प्रस्तुत गरिएको छ भने अर्थतन्त्रभन्दा व्यावहारिक पक्षलाई समावेश गराउँछ। "Economy is a social domain that stresses on the importance of practices associated with production, use and management of resources." कतिपय अर्थशास्त्रीहरूले यसलाई त्यति फरकका रूपमा व्याख्या गर्दैनन् र यो करिब करिब उस्तै हो भनेर व्यवहारमा प्रयोग गरेका छन् । यी अर्थशास्त्रीहरूले "Economics is the study of an economy i.e structure, condition, working, performance, issues, remedies etc." भनेका छन् ।

अर्थशास्त्रका मुख्यतः दुई भाग छन् : माइक्रो ( Micro) इकोनोमिक्स र म्याक्रो ( Macro ) इकोनोमिक्स | माइक्रो अर्थशास्त्रले समष्टिगत नभएर व्यक्तिगत वा फर्मस्तरमा उत्पादक र उपभोक्ता तथा आय, खर्च इत्यादि विभिन्न आर्थिक चरहरूका बारेमा अध्ययन गर्छ भने बृहत् वा समष्टिगत अर्थशास्त्रले देश अर्थात् राष्ट्र, क्षेत्रीय वा अन्तर्राष्ट्रियस्तरको उत्पादन, उपभोग, रोजगारी, सामान्य मूल्यस्तरसहितको समष्टिगत आर्थिक स्थितिका बारेमा अध्ययन गर्दछ । यस बृहत् अर्थशास्त्रले कुनै पनि देशको उत्पादन, आय, उपभोग, सरकारी वित्त, मौद्रिक तथा बाह्य व्यापार तथा भुक्तानीका बारेमा अध्ययन र विश्लेषण गर्दछ । अर्थतन्त्रले पनि यिनै आयामहरूको अध्ययन र विश्लेषण गर्दछ ।

अर्थतन्त्रका क्षेत्र वा आयामहरू : अर्थतन्त्रलाई क्षेत्रगत रूपमा विभिन्न किसिमले व्याख्या र विश्लेषण गर्ने समेत गरिएको छ । वास्तावमा व्यावहारिक र सजिलो आधारमा कुनै पनि देशको अर्थात् नेपालको अर्थतन्त्रका बारेमा बुझ्दा मुख्य चार आयाम १. वास्तविक आयाम / क्षेत्र (Real Sector), २. सार्वजनिक वा सरकारी वित्त आयाम / क्षेत्र (Fiscal Sector), ३. वित्तीय आयाम / क्षेत्र (Financial Sector), तथा ४. बाह्य अर्थात् वैदेशिक व्यापार तथा क् आयाम / क्षेत्र (External or Foreign Trade & Payments Sector ) का आधारमा सजिलैसँग बुझ्ने वा विश्लेषण गर्नु उपयुक्त हुने देखिन्छ । नेपालको अर्थतन्त्रका सम्बन्धमा यी चार क्षेत्रहरूमा समष्टिगत आर्थिक चरहरू सबै पर्दछन । वास्तविक क्षेत्रमा गार्हस्थ र राष्ट्रिय उत्पादन, आय, रोजगारी मुद्रास्फीति, बचत तथा लगानी, उपभोग इत्यादि चरहरू पर्दछन् भने सरकारी वित्त क्षेत्रले सरकारी आय तथा खर्च, सरकारी ऋण, वित्त नीति इत्यादि चरहरू समेट्दछ । त्यस्तै वित्तीय क्षेत्रमा मौद्रिक तथा बैंकिङ् चरहरू, मुद्रा प्रदाय, मौद्रिक नीति, पुँजीबजार, बिमा इत्यादि चरहरू रहन्छन् भने बाह्य क्षेत्रसँग सम्बन्धित पक्षहरू, जस्तै- व्यापार, विप्रेषण, वैदेशिक लगानी, चालु तथा पुँजीगत खाताह शोधनान्तर स्थिति इत्यादि सम्बन्धी विषयहरू पर्दछन् ।

नेपालको अर्थतन्त्रको अस्तित्व र विकास देशको अस्तित्वसँगै अगाडि बढे तापनि अर्थतन्त्र व्यवस्थित र सङ्गठित हिसाबले अगाडि बढ्न थालेको देशमा प्रजातन्त्र आएपछि अर्थात् २००७ सालपछि मात्र हो । २००८ सालमा पहिलो पटक बजेट प्रस्तुत गर्न थालियो भने खास गरी योजनाबद्ध विकासको थालनी भएको वर्ष २०१३ सालदेखि मात्र हो । त्यस्तै नेपाल सरकारबाट आ.व. २०२१।२२ देखि राष्ट्रिय लेखा तथ्याङ्क वा जीडीपी तथ्याङ्क प्रकाशन गर्न सुरु गरिएको हो ।

अब परिसूचकका आधारमा नेपालको स्थिति के छ हेरौं । संसारका ४६ अतिकम विकसित अर्थात् सबभन्दा गरिब देशमध्ये करिब १३०० अमेरिकी डलर प्रतिव्यक्ति आय भएको देश नेपाल पनि एक हो । नेपालको वार्षिक औसत आर्थिक वृद्धि करिब ४ प्रतिशतको हाराहारी रहेको छ भने रु. ४८ खर्ब राष्ट्रिय आय (आ.व. २०७८/७९ को जीडीपी) मात्र रहेको छ । लगानीको स्थिति पनि कमजोर रहेको छ । अन्य परिसूचकहरूलाई पनि सुधार्नु आवश्यक छ । यस स्थितिमा यसलाई विकास गरी मध्यम आय मुलुकमा लैजानुपर्ने चुनौती रहेको छ ।

२. पुँजीबजारको परिचय

पुँजीबजारलाई सामान्य अर्थमा सेयर बजार वा धितोपत्र बजार र बृहत् अर्थमा पुँजीबजार भनिन्छ । धितोपत्र बजार पुँजीको आवश्यकता पूर्ति गर्न चाहने सङ्गठित संस्था र व्यक्तिगत तथा संस्थागत लगानीकर्तालाई लगानीको अवसर प्रदान गर्ने बजार हो । यसलाई अङ्ग्रेजीमा यसरी परिभाषा गर्न सकिन्छ "Capital market is a place where buyers and sellers indulge in buying and selling trade of financial instruments like stocks bonds etc. " त्यस्तै यसरी पनि यस बजारको परिभाषा गरिन्छ: "Capital market is the part of financial system concerned with raising capital by dealing in shares, bonds, and other long term incestments."

धितोपत्र बजारलाई मुख्यतः प्राथमिक बजार र दोस्रो बजार गरी दुई किसिमले वर्गीकरण गरिन्छ ।

(क) प्राथमिक बजार : सङ्गठित सस्थाले सर्वसाधारणलाई सार्वजनिक रूपमा धितोपत्र निष्कासन गरी आफूलाई आवश्यक परेको दीर्घकालीन पुँजी प्राप्त गर्ने बजार प्राथमिक बजार हो । सङ्गठित संस्थाहरूलाई आफ्नो व्यवसाय विस्तारका लागि आवश्यक पुँजी प्राप्त गर्न विभिन्न किसिमका धितोपत्र उपकरणहरूमार्फत सर्वसाधारण जनतामा रहेको रकम सङ्कलन गरिन्छ । प्राथमिक बजारका माध्यमबाट सर्वसाधारण लगानीकर्ताहरूलाई लगानीको अवसर प्राप्त हुनुका साथै सङ्गठित संस्थाको नाफामा सहभागी हुने अवसरसमेत प्राप्त हुन्छ । प्राथमिक बजारको विकास नेपालमा १९९४ सालमा विराटनगर जुट मिल र नेपाल बैंकले सेयर सार्वजनिक निष्कासन गरेसँगै आरम्भ भएको छ तापनि यसको विकास २०४० साल दशकको पूर्वार्द्ध आंशिक वित्तीय उदारीकरण र २०५० सालमा नियामक निकाय नेपाल धितोपत्र बोर्ड (सेबोन) को स्थापनापश्चात् तीव्र हुँदै गएको छ । प्राथमिक बजारबाट हालसम्म करिब ३०० भन्दा बढी सङ्गठित संस्थाहरू (मर्जरपछि हाल २१९ ) को करिब सात अर्ब सेयर सूचीकरण भई सो प्राथमिक पुँजी परिचालन भएको छ । सामान्यतया देहायका परिसूचकहरूका आधारमा प्राथमिक बजारको विकास प्रवृत्ति विश्लेषण गर्न सकिन्छ :

प्राथमिक बजारका उपकरण तथा परिचकहरू

- सेयरको प्राथमिक निष्कासन

- हकप्रद निष्कासन

- ऋणपत्र निष्कासन

- सेयरको थप निष्कासन

- म्युचुअल फन्ड निष्कासन

- धितोपत्र व्यवसायीको सेवा

- निक्षेप सेवा

- हितग्राही खाता (डिम्याट खाता)

- मेरो सेयर खाता

(ख) धितोपत्रको दोस्रो बजार : प्राथमिक बजारमा खरिद गरिएका धितोपत्रहरूलाई पुनः खरिद बिक्रीको कारोबार गर्न सकिने गरी स्थापित बजारलाई धितोपत्रको दोस्रो बजार भनिन्छ । अर्को अर्थमा यो दोस्रो बजार धितोपत्र खरिदकर्ता तथा बिक्रेतालाई एकै ठाउँमा ल्याई धितोपत्रको खरिद बिक्री वा विनिमय कार्य सम्पन्न गर्ने बजार पनि हो । उक्त बजारमा धितोपत्र खरिद बिक्री गर्न लगानीकर्ताहरूले बोर्डबाट इजाजत प्राप्त धितोपत्र दलाल व्यवसायीमार्फत कारोबार गर्नुपर्छ । निष्कासित सेयरको कारोबार गर्ने दोस्रो बजारको खास संस्थागत विकास आर्थिक उदारीकराको नीति अवलम्बन गरेपश्चात् २०५० सालमा पुँजीबजारको निमायक निकायको सेबोनका साथै दोस्रो बजार सञ्चालकका रूपमा नेपाल स्टक एक्स्चेन्ज लिमिटेड (नेप्से) को स्थापनासँगै भएको हो । नेपालमा हालसम्म सरकारी क्षेत्रमा नेपाल स्टक एक्सचेन्ज लिमिटेड एक मात्र दोस्रो बजार सञ्चालकका रूपमा रहेको छ ।

यसरी विगत २८ वर्षको अवधिमा देशको आर्थिक विकाससँगै पुँजीबजारको महत्त्व र विकास पनि केही अगाडि बढ्दै गई हाल चार/पाँच वर्षको अवधिमा यो बजार आधुनिकरणतिर लम्केको भन्नुमा अत्युक्ति नहोला । सामान्यतया देहायका परिसूचकहरूका आधारमा दोस्रो बजारको विकास प्रवृत्ति विश्लेषण गर्न सकिन्छ :

दोस्रो बजारका उपकरण तथा परिसूचकहरू

- सूचीकृत सङ्गठित संस्थाको कुल सङ्ख्या

- कुल सूचीकृत धितोपत्रको सङ्ख्या

- धितोपत्रको वार्षिक कारोबार रकम

- औसत दैनिक कारोबार रकम

- कुल कारोबार भएको दिन

- कारोबार भएको कुल सेयर सङ्ख्या

- कारोबार सङ्ख्या

- सूचीकृत धितोपत्रको बजार पुँजीकरण

- सूचीकृत धितोपत्रको फ्लोट बजार पुँजीकरण

- नेप्से सूचकाङ्क

३. अर्थतन्त्रमा पुँजीबजारको महत्त्व र योगदान

अर्थतन्त्रको प्रारम्भिक विकासका क्रममा पुँजीबजारको त्यति महत्त्व नदेखिए तापनि अर्थतन्त्रलाई तीव्र विकास गर्न जुनसुकै अर्थतन्त्रमा पनि पुँजीबजारको महत्त्व हुन्छ किनकि आर्थिक विकासमा र आर्थिक वृद्धि बढाउन यस बजारले पुँजी परिचालकका रूपमा पुँजी उपलब्ध गराउनुका साथै विकासको ऐनाका रूपमा कार्य गर्दछ ।

• अर्थतन्त्रका माथि उल्लिखित चारै क्षेत्रहरूमा पुँजीबजारले विशेष योगदान गरिहेको छ । उद्यम व्यवसायी र उद्योगधन्दामा लगानी गर्न प्रोत्साहन गरी वास्तविक क्षेत्रमा योगदान गर्दछ भने डेब्ट मार्केटको विकास र सञ्चालनबाट सरकारी वित्त क्षेत्रलाई सहयोग गर्दछ । पुँजीबजार वित्तीय क्षेत्रको महत्त्वपूर्ण अङ्ग भएकाले यस क्षेत्रमार्फत जीडीपीमा योगदान गर्दछ । त्यस्तै विदेशी लगानी बढाउन प्रोत्साहन गरी बाह्य क्षेत्रलाई सहयोग गर्दछ ।

• पुँजीबजारको विकासविना कुनै पनि देशको आधुनिक अर्थतन्त्रको परिकल्पना पनि गर्न सकिँदैन । देशको अर्थतन्त्रको स्थितिलाई पुँजीबजारको विकासको स्थितिबाट हेर्ने गरिन्छ । अर्थतन्त्रको ऐनाका रूपमा सेयर बजारको मुख्य परिसूचक नेप्से सूचकाङ्कलाई अर्थतन्त्रको स्थितिको मापन गर्ने आर्थिक ऐनाका रूपमा लिइन्छ । यस परिसूचकले उत्पादनशील कम्पनीको कम प्रतिनिधित्व भएको र बजारमा प्रौढता नआएकाले अर्थतन्त्रको यथार्थ स्थितिको आँकलन नगरे तापनि अर्थतन्त्रको प्रवृत्ति भने यसले निश्चय नै देखाउँछ |

• कुनै पनि देशको आर्थिक विकासका लागि आवश्यक अथाह पुँजी परिचालन गर्न महत्त्वपूर्ण माध्यम पुँजीबजार हो । त्यसैले पुँजीबजारलाई देशको आर्थिक विकासका लागि पुँजी परिचालक भन्ने गरिन्छ । यस बजारले नै आर्थिक विकासका लागि खब पुँजी जुटाई लगानीकर्तालाई प्रोत्साहन गरेको छ । उदाहरणका लागि हालसम्म पुँजीबजारले प्राथमिक बजारका माध्यमबाट ३०० ( मर्जरले घटेर हाल २४४ मात्र रहेका ) भन्दा बढी कम्पनीको करिब रु. ७०० अर्ब पुँजी परिचालन गरेको छ । यो अर्थतन्त्रका लागि ठुलो योगदान हो ।

• पुँजीबजारको विकास हुँदै गएपछि यस क्षेत्रले जीडीपीमा पनि योगदान गरिरहेको छ । कुल जीडीपीमा वित्तीय क्षेत्रले करिब ७ प्रतिशत योगदान गरेकोमा वित्तीय क्षेत्रको जीडीपीमा यस पुँजीबजार क्षेत्रले करिब १५ प्रतिशत योगदान गरेको अनुमान छ ।

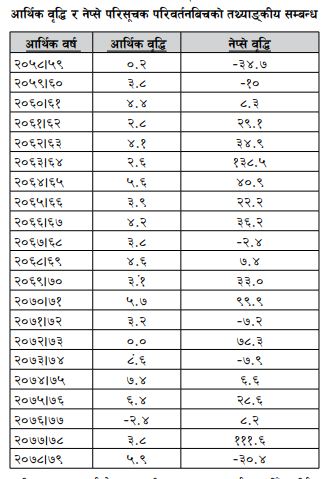

४. आर्थिक वृद्धि र नेप्से परिसूचक वृद्धिबिचको सम्बन्ध

प्रारम्भिक विकासको क्रममा अर्थतन्त्र र पुँजीबजारबिचको सम्बन्ध देखिँदैन । अर्थात् पुँजीबजारविना पनि अर्थतन्त्रको प्रारम्भिक विकास भएको देखिन्छ । जब जब अर्थतन्त्रलाई तीव्र विकास गर्ने क्रममा पुँजीबजारको महत्त्व पनि बढ्दै गएको देखिन्छ । विकसित देशमा विशेष अवस्थामा बाहेक सामान्यतया आर्थिक वृद्धि र पुँजीबजार परिसूचकबिच सकारात्मक सम्बन्ध रहेको हुन्छ, किनकि अर्थतन्त्रको विकास र वृद्धि भएमा त्यसको असर पुँजीबजारमा परेको देखिन्छ । त्यस्तै पुँजीबजारको विकास र वृद्धिले अर्थतन्त्रको विकास र वृद्धिलाई मद्दत पु-याइरहेको हुन्छ । त्यसैले यिनीहरू एकअर्काबिच परिपूरकभन्दा पनि फरक पर्दैन । त्यसैले पुँजीबजार सूचक राम्रो देखिएमा अर्थतन्त्रको स्थिति पनि राम्रो प्रतिबिम्ब गरिरहेको हुन्छ । त्यसैले विकसित देशका आधारमा पुँजीबजार परिसूचकलाई अर्थतन्त्रको ऐनाका रूपमा लिने गरिन्छ। तर हाम्रो जस्तो विकासोन्मुख देशमा पुँजीबजारमा उत्पादनशील कम्पनीको न्यून सहभागिता भएको र बजारमा प्रौढता नआई बजार अस्थिर भएकाले यसरी यस्तो परिसूचकले यथार्थ प्रतिनिधित्व गर्दैन तर प्रवृत्ति मात्र देखाउँछ । तापनि यहाँ पनि अर्थतन्त्र र पुँजीबजारको विकासले एकअर्कालाई सहयोग गरी एकअर्काका परिपूरकका रूपमा रहेका छन् । यी दुई वद्धिबिच सम्बन्ध कहिले कहिले त ठिक उल्टो सम्बन्ध पनि देखाइरहेको हुन्छ । विगत दुई दशकमा रहेको सम्बन्ध तल उल्लिखित तालिकाबाट विश्लेषण गरौं :

माथि प्रस्तुत २१ वर्षको तथ्याङ्कीय सम्बन्धमा ६ वर्षमा चाहिँ आर्थिक वृद्धि सकरात्मक हुँदा पनि नेप्से सूचक नकरात्मक रहेको देखिन्छ । यसको मुख्य कारण बजारमा प्रौढता नआएकाले स्थायित्व हुन नसक्नु यस्तो उल्टो सम्बन्ध देखिएको हो । तर अरू १६ वर्षमा त सिधै सकारात्मक सम्बन्ध देखिन्छ अर्थात् आर्थिक वृद्धि सकारात्मक हुदा पुँजीबजार पनि बढेको छ ।

वास्तवमा अर्थतन्त्र र पुँजीबजार एकअर्काका परिपूरकभन्दा पनि फरक पर्दैन किनकि एउटाको विकासले अर्कोलाई सहयोग गरिरहेको हुन्छ । यिनीहरूबिच अन्योन्याश्रित सम्बन्ध रहेको छ ।

५. अर्थतन्त्रको विकास र विस्तारसँगै पुँजीबजारको विकास र सुधार

अर्थतन्त्रको विकासका साथै पुँजीबजारको पनि विकास भइरहेको छ । आ.व. २०३१।३२ मा करिब रु १७ अर्बको जीडीपी २०५१ र ५२ सालमा रु.२०९ अर्ब, २०६१/६२ सालमा रु. ५८९ अर्ब, आ.व. २०७१।७२ रु.४२२३ अर्ब हुँदै आ.व. २०७८/७९ मा रु. ४८५१ अर्ब yat छ, जसले अर्थतन्त्रको विस्तार र विकास देखाउँछ । त्यसैअनुसार आर्थिक तथा सामाजिक पूर्वाधार तथा अन्य परिसूचकहरूको पनि विकास र विस्तार भएको छ ।

यसरी अर्थतन्त्रको विकाससँगै १९९४ सालमा सुरु भएको पुँजीबजार २०५० सालको दशकबाट अगाडि बढ्दै २०७९ सालसम्मको यात्रामा धेरै सुधार भई आधुनिकीकरणको बाटोमा गइसकेको छ । यसअनुसार प्राथमिक सेयर निवेदनमा आस्वा / सि-आस्वा प्रणालीका साथै समावेशी सेयर वितरण व्यवस्था लागू भएपश्चात् हाल देशका ७७ वटै जिल्लाका सदरमुकाम र करिब ७५० बढी स्थानीय तहमा प्राथमिक बजारको पहुँच पुगी काठमाडौँमा केन्द्रित लगानीकर्ताहरू नेपालभरि ७७ जिल्लामा विस्तार हुनुका साथै साना लगानीकर्ताको समेत सङ्ख्या बढी ५५ लाख डिम्याट खाता खोली ५५ लाख लगानीकर्ता अर्थात् १७ प्रतिशत जनसङ्ख्या संलग्न भइसकेका छन् । यसबाट लागनीकर्ता संरचनामा समावेशी हुँदै गएको छ भने अर्कोतर्फ प्राथमिक निष्कासनदेखि सूचीकरण / कारोबारसम्म लाग्ने ६ महिनाको अवधिलाई एक महिनाभित्र गर्न सक्ने सुधारिएको व्यवस्थाले छिटोछरितो सुविधासहित लगानी लागतसमेत घटेको छ ।

त्यस्तै २०७२ माघदेखि धितोपत्रको दोस्रो बजार पूर्ण स्वचालित (अटोमेटेड) भएको छ । यसबाट स्टक मार्केट आधुनिकीकरणका तीन पक्षहरू कारोबार, राफसाफ (क्लियरिङ) र फस्र्योट / नामसारी (सेटलमेन्ट/ ओनरसिप ट्रान्स्फर) को स्वचालित भई नेपाल पनि दक्षिण एसियाका अन्य देश सरह पुगेको छ । सम्पूर्ण सूचीकृत कम्पनीहरूका धितोपत्रहरू २०७२ पुस मसान्तसम्ममा अभौतिकीकरण गराई पहिले ( २०६४ सालदेखि) नै सुरु गरिएको आंशिक स्वचालित प्रणालीलाई गत माघबाट पूर्ण स्वचालित सेवा (धितोपत्रको कारोबार, नामसारी र राफसाफ) आरम्भ गरिएको छ, जसबाट नेपाल पनि आधुनिकीकरणको चरणमा प्रवेश गरेको छ । लोकल सफ्टवेयरबाट भए पनि अनलाइनसमेत प्रयोगमा ल्याई दोस्रो बजारलाई अरू आधुनिकीकारण गरिएको छ ।

धितोपत्र बजारको विकास तथा सुधारका अन्य परिसूचकहरू

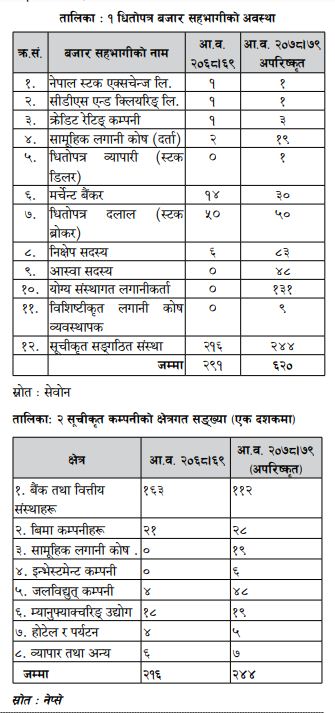

धितोपत्र बजारको संरचनामा पनि परिवर्तनका साथै व्यापक वृद्धि भएको छ । २०७९ आषाढसम्म बजार सहभागीहरू स्टक एक्स्चेन्ज १, केन्द्रीय निक्षेप (सिडिएससी) १, आस्वा सदस्यहरू ४८, धितोपत्र ब्रोकर ५०, मर्चेन्ट बैंकर ३०, निक्षेप सदस्य ८३, सामूहिक लगानी कोष १९, क्रेडिट रेटिङ् कम्पनी ३ र २४४ सूचीकृत कम्पनीहरू, योग्य संस्थागत लगानीकर्ता १३१, विशिष्टीकृत लगानी कोष ९, व्यवस्थापकसमेत गरी ६२० भन्दा बढी सहभागीहरू पुगेका छन्, जबकि १० वर्ष अगाडि २०६८/६९ मा २९१ मात्र थिए (तालिका १ )

आव २०७७/७८ मा दोस्रो बजारमा दैनिक कारोबार रु.२२ अर्बसमेत भई नेप्से परिसूचक ३२०० अङ्कसम्म पुगेको थियो । यसबाट बजार पुँजीकरण करिब जीडीपीको हाराहारी अर्थात् रु.४२ खर्बसमेत पुगिसकेको थियो, जुन विकासको परिचायक मान्न सकिन्छ ।

नेपालको पुँजी बजारलाई अन्तर्राष्ट्रिकरण मान्यता प्राप्त बनाउन जुलाई २०१६ मा पुँजीबजारसम्बन्धी नियमन निकायहरूको अन्तर्राष्ट्रिय सङ्गठन (IOSCO Internatonal Organization of Commissions) को सदस्यता प्राप्त गरी अन्तर्राष्ट्रिय जगत्मा मान्यता प्राप्त गरी नेपालको यस बजारको अन्तर्राष्ट्रिकरण भएको छ ।

३०० भन्दा बढी कम्पनीहरू (मर्जर भएर हाल २४४ मात्र ) को आइपिओमार्फत करिब रु. ७०० अर्ब पुँजी परिचालन गरेको छ, जुन महत्त्वपूर्ण विकास हो ।

• रु. १५४ अर्बको ऋणपत्र निष्कासन अनुमति दिई दोस्रो बजार कारोबारसमेत सुरु भइसकेकको छ भने स्टक एक्स्चेन्जको वैकल्पिक बजार ओटिसी बजारलाई सञ्चालनमा ल्याइएको छ । तर यसलाई अटोमेटेड बनाउनु आवश्यक छ ।

• मर्जर एक्विजेसनले सूचीकृत कम्पनीहरूको सङ्ख्यालाई असर गरे पनि यसको सङ्ख्या २४४ पुगिसकेको छ भने हाल जलविद्युत्सहित रियल सेक्टर कम्पनीहरूको सङ्ख्या पनि बढ्दो छ ।

• (तालिका २)

• पुँजीबजारको विकास हुँदै गएपछि कुल जीडीपीमा वित्तीय क्षेत्रले करिब ७ प्रतिशत योगदान गरेकोमा वित्तीय क्षेत्रको जीडीपीमा यस पुँजीबजार क्षेत्रले करिब १५ प्रतिशत योगदान गरेको अनुमान छ । यो विकासको सूचक हो ।

• कानुनी संरचनालाई पनि बलियो बनाइएको छ भने सेबोन, नेप्से र सीडीएसमा पनि संरचनात्मक परिवर्तन गर्दै लगिएको छ ।

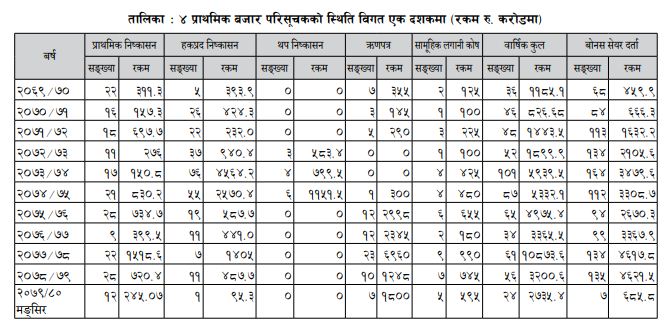

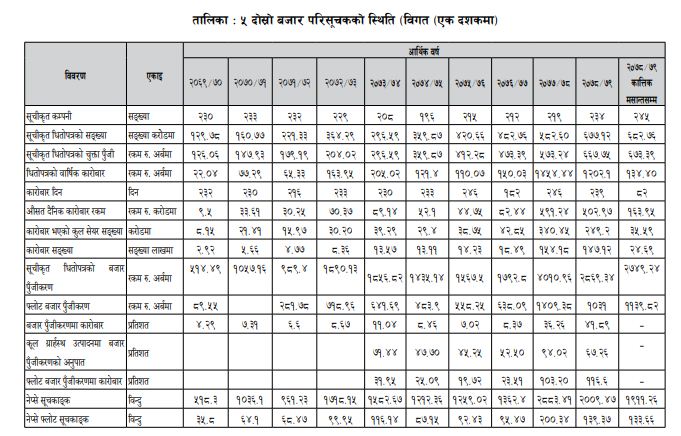

यसका साथै तालिका ४ र ५ मा दिइएअनुसार प्राथमिक र दोस्रो बजारका अन्य परिसूचकहरूका आधारमा पनि पुँजीबजारको विकास भएको देखिन्छ ।

६. बजारको स्थायित्व :

धेरै उदारचढाव नभई सामान्य घटबढ भइरहनु सेयर बजारको सुन्दरता हो । तर हाम्रो जस्तो विकासोन्मुख देशमा पुँजीबजारमा उत्पादनशील कम्पनीको न्यून सहभागिता भएको र बजारमा प्रौढता नआउनाले बजारमा स्थायित्व आउन नसकेको मात्र होइन, प्रायश: ज्यादै अस्थिर भएको देखिन्छ । विश्लेषण गर्ने हो भने २०६५ सालमा पहिलो पटक करिब १२०० अङ्कमा पुगेको नेप्से परिसूचक तीन वर्षपछि करिब ३०० अङ्कमा भरेको थियो भने २०७३ सालतिर १९०० नाघेको परिसूचक दुई/तीन वर्षमा करिब ११०० अङ्कमा झरको थियो । त्यस्तै २०७७ सालतिर ३२०० अङ्क पुगेको बजार हाल १८०० अङ्कको हाराहारीमा भरिसकेकोमा अहिले फेरि नयाँ अर्थमन्त्रीको आगमनसँगै नीतिगत प्रयासविना नै हल्लाका भरमा बजारलाई बढाउँदै लगिएको छ । यस्तो छ हाम्रो बजारको अस्थिरता । किन यस्तो अस्थिरता हुन्छ ? यसका केही कारणहरूको विश्लेषण गरौं ।

बजारको स्थायित्व हुन नसक्नका कारणहरू

हाम्रो जस्तो बजारमा यसका कारणहरू धेरै छन्, तापनि मुख्य कारणहरूलाई विश्लेषण गर्ने प्रयास गरिएको छ । नियमनकर्ता, बजार सञ्चालक, बजार सहभागी तथा लगानीकर्ता सबैमा नै बजारसम्बन्धी प्रौढता नआएको देखिनु मुख्य कारण हो । मुख्य नियमनकर्ता अर्थात् अर्थमन्त्रालय हाँक्ने नेतृत्वले बजारमैत्री नीति नलिई अस्थिर र गैरविवेकशील नीति लिनु एउटा मुख्य कारक रहेको छ भने अर्कोतर्फ वित्तीय क्षेत्रको बाहुल्यता भएको अर्थात् दुई तिहाइ यस क्षेत्रको योगदान हुने हुँदा मौद्रिक नियामक निकायको पनि बजारमैत्री नियमन नहुने मात्र होइन, बेलाबेलामा अविवेकशील र अस्थिर नियमनले गर्दा (खास गरी यसपटक ) बजारमा धेरै उतारचढाव भएको देखिन्छ । त्यस्तै गरेर सेबाेनको नेतृत्वले पनि कुनै बेला बजारमा ५१ सूची कम्पनी कारोबार गर्न अयोग्य भनी घोषणा गर्ने तथा अन्य यस्तै अविवेकशील नियमन जारी गरी बजारमा अस्थायित्व सिर्जना गरेको थियो । त्यस्तै आन्तरिक चलखेल र हल्ला अर्को महत्त्वपूर्ण कारक हो ।

लगानीकर्तामा वित्तीय सारक्षतामा कमीले पनि यसलाई असर गरिरहेको छ । नेपालमा हालसम्म साक्षरता झन्डै ७० प्रतिशत पुगे पनि वित्तीय साक्षरता धेरै कम अर्थात् करिब १५/१६ प्रतिशत मात्र रहेको अनुमान छ, जबकि भारतमा करिब २४ प्रतिशत र अमेरिकामा करिब ६० प्रतिशत रहेको छ । यहाँ कमजोर वित्तीय साक्षरता हुँदा लगानीकर्तालाई हल्ला इत्यादि अन्य तत्त्वले बढी प्रभाव पारेको देखिन्छ ।

त्यस्तै कानुनी, सुशासनसहितका धेरै संरचनात्मक कारकहरू पनि छन्, जसले बजारलाई अस्थिर बनाइरहेको छ । पुँजीबजारलाई सरकार र नियामक निकायहरूबाट प्रोत्साहन हुन नसक्नु कुनै सत्तारुढ दलका प्रमुखले यस बजारलाई निरुत्साहित गर्ने अनावश्यक गैरजिम्मेवारीपूर्ण वक्तव्य दिने गर्दा पनि बजार बढी प्रभावित भएको उदाहरण छ ।

हाम्रो जस्तो विकासोन्मुख देशमा वैकल्पिक अवसरहरू कम हुनुले पनि यसमा धेरै प्रभाव पारिरहेको देखिन्छ । अर्को महत्त्वपूर्ण कारक संस्थागत लगानीकर्ताको अभाव पनि हो । निक्षेप ब्याजदर र सेयर कारोबारमा उल्टो सम्बन्ध रहेको हुँदा निक्षेपको ब्याजदरमा नियमन हस्तक्षेप भई घटबढ भइरहने परिप्रेक्ष्यमा सेयर कारोबारमा धेरै उतारचढाव आइरहेको छ ।

काेभिडका कारणले अर्थतन्त्र अझै पूरा उठी नसकेको साथै अन्य पनि धेरै कारकहरू छन्, जसले सेयर बजारमा निकै ठुलो उचारचढाव आउने गरेको छ । यसलाई केही व्यक्तिले अवसरका रूपमा दोहन गरिरहेका छन् किनकि उनीहरू सेयर बजारमा अस्वाभाविक उतारचढावको दाउ सधैं नै खोजिरहेका हुन्छन् । यस कारण पनि बजार बढी अस्थिर हुन जान्छ ।

७. बजारमा कसरी स्थायित्व र संरचनात्मक सुधार गर्ने ?

अझै सङ्गठनात्मक सुशासन कायम गर्ने, नियामक निकायसहित बजार सहभागीहरूको क्षमता सुधारसहित अझ थप केही संरचनात्मक सुधारहरू गरी बजार सुधार गर्नुपर्ने धेरै चुनौतीहरू रहेका छन् । तसर्थ बजारमा स्थायित्व र सुधार गर्न के के सुधारहरू गर्नु अत्यावश्यक छ, त्यसको व्यावहारिक खाका प्रस्तुत गरिएको छ :

- अर्को नयाँ स्टक एक्स्चेन्जको स्थापनाका साथै नेप्सेको कर्पोरेट निजीकरणमार्फत सुधार : कमजोर सुशासन भएको हाम्रो जस्तो विकासोन्मुख देशमा दोस्रो बजारमा एकाधिकार तोडी अत्याधुनिक, गुणात्मक र प्रतिस्पर्धामक बनाउने नीतिगत व्यवस्था भइसकेकको अर्को एक नयाँ आधुनिक स्टक एक्स्चेन्ज निजी क्षेत्रमा ( कर्पोरेट मोडेलमा ) स्थापना गरी सरकारले नेप्सेको इभेस्टमेन्टमार्फत संरचनात्मक सुधार गर्दै जानु अत्यावश्यक भइसकेको छ । स्मरणीय छ, छिमेकी देश भारतमा सरकारी स्वामित्वसमेत रहेको ऐतिहासिक बम्बे स्टक एक्स्चेन्ज (बीएसई) मा सुधार गर्न त्यहाँको नियामक निकायले अर्को आधुनिक स्टक एक्स्चेन्ज नेसनल स्टक एक्स्चेन्ज स्थापना गरेपश्चात् बीएसइ सहित बजारमा व्यापक सुधार भएको स्थिति छ भने नेपालमा निजी क्षेत्रमा नयाँ वाणिज्य बैंकहरू र टेलिकममा नयाँ कम्पनी आएपछि पुराना सरकारी बैंक तथा सरकारी नेपाल टेलिकमसहित यी क्षेत्र प्रतिस्पर्धी र आधुनिक भएको गतिलो उदाहरण छ ।

निजी क्षेत्रको लगानीको नयाँ स्टक एक्सचेन्ज ल्याउँदा सङ्कीर्ण विचार राख्नेले नेपाल स्टक सिद्धिन्छ भन्ने तर्क पनि गर्दछन् । तर नयाँ स्टक आउँदा नेपाल स्टक सिद्धिने होइन, अझ राम्रो सुधारको बाटोमा जान्छ, जुन छिमेकी देशको स्टक एक्स्चेन्ज र नेपालका बैंक तथा टेलिकम क्षेत्रको असल अभ्यासले देखाइसकेको छ । साथै बलियो सुशासन भएका विकसित देशहरू मुख्यतः युरोपमा लगानी लागत घटाउन स्टक एक्सचेन्जको एकीकरण गरिए तापनि कमजोर सुशासन भएका नेपालजस्तो विकासोन्मुख देशमा बजारको एकाधिकार तोडी प्रतिस्पर्धात्मक बनाउन दुई स्टक एक्सचेन्ज हुनु अपरिहार्य नै भएको छ ।

- कडा सुशासन कायम गर्ने : यस क्रममा भित्री कारोबार नियन्त्रण गर्ने सम्बन्धी सेबोनले बनाएको नियमावली सरकारबाट स्वीकृत गराई शीघ्र कार्यान्वयनमा ल्याउनु जरुरी छ भने अर्कोतर्फ तीन / चार वर्षअघि ओईसीडीको सिद्धान्तलाई आधार मानी तयार गरी लागू गरिएको सूचीकृत कम्पनीहरूको सुशासन निर्देशिकालाई यसको प्रयोगका आधारमा परिमार्जन गरी कडाइका साथ लागू गर्नु पनि त्यत्तिकै आवश्यक छ । साथै पुँजीबजार नियमन निकाय र बजार सञ्चालक नेप्से आबद्ध कर्मचारी वर्गमा श्रीलङ्कामा जस्तै सेयर कारोबारमा आचारसंहितालाई कडाइ गर्नुका साथै सेयर बजारमा प्रभुत्व कायम गर्दै आएका बैंक तथा वित्तीय संस्था र बिमाका नियामक निकायहरूका कर्मचारीमा पनि यसमा कडाइ गर्न यी संस्थाले पनि सहयोग गर्नु आवश्यक छ ।

- बैंकको सहायक कम्पनीलाई ब्रोकर लाइसेन्स दिने र अन्य ब्रोकर थप गर्ने : दोस्रो बजारलाई अझै व्यापक र स्तरीय बनाउँदै लैजान र लगानीकर्तालाई स्तरीय ब्रोकर सेवा प्रदान गर्न दक्षिण एसियाका भुटानसहित अन्य देशहरूमा झैँ बैंकको सहायक कम्पनीलाई प्रकृयामा रहेको ब्रोकर लाइसेन्स तत्काल दिने व्यवस्था गर्ने र निजी क्षेत्रमा अन्य ब्रोकरहरू पनि थप्ने व्यवस्था गर्नुपर्दछ । साथै विद्यमान ब्रोकरहरूलाई क्षमताका आधारमा डिलरसिप र एडभाइजरी सेवा दिने व्यवस्था गर्नु पनि आवश्यक छ ।

- अन्तर्राष्ट्रियस्तरको टेस्टेड अनलाइन ट्रेडिङ् सफ्टवेयर भित्र्याउने : नेप्सेले 'लागू गरेको लोकल अनलाइन प्रणालीले तीन / चार वर्षसम्म पनि राम्रोसँग काम गर्न नसकेको हुँदा धितोपत्र नियमन निकायहरूको अन्तर्राष्ट्रिय संस्था आयस्कोको नेपाल सदस्य भइसको परिप्रेक्ष्यमा बजारलाई अन्तर्राष्ट्रिय स्तरको समेत बनाउन सेबोन र नेप्से दुवैको सहयोग र सक्रियतामा नेप्सेमा यस्तो अन्तर्राष्ट्रियस्तरको सफ्टवेयर भित्र्याउनु अत्यावश्यक छ ।

- सेयर कारोबारको लागत घटाउने : नेपालमा सेयर कारोबारको लागत दक्षिण एसियामा नै अझै उच्च रहेको साथै कारोबारमा उल्लेख्य वृद्धि (दैनिक रु. २२ अर्बसम्म ) भएको परिप्रेक्ष्यमा लागत घटाउन सेबोन र नेप्सेले लिने शुल्कसहित ब्रोकर शुल्क तत्काल घटाई लगानीकर्तालाई राहत दिन र बजारको अभिवृद्धि गर्न पनि आवश्यक छ ।

- बजारको सुपरिवेक्षणलाई रिस्क बेस्डसहित बलियो बनाउने : सेबोनले अत्याधुनिक सुपरिवेक्षणका लागि आफ्नै इलेक्ट्रोनिक सर्भेलियन्स सिस्टम भित्र्याई सुपरिक्षेणलाई बलियो र चुस्त बनाउने साथै नेप्सेले पनि बजार सुपरिवेक्षणमा सक्रियता बढाउँदै बजारमा स्वस्थता कायम गर्नुपर्दछ ।

- वस्तु विनिमय बजार तत्काल सञ्चालनको व्यवस्था गर्ने : वस्तु विनिमय बजारसम्बन्धी ऐन कानुनसहित सबै मापदण्डहरूको तय हुनुका साथै बजारलाई गुणात्मक र प्रतिस्पर्धात्मक बनाउन दुई यस्ता कमोडिटी एक्स्चेन्ज स्थापना गर्न अनुमति दिने नीतिगत व्यवस्था भइसक्दा पनि विगत तीन वर्षदेखि यस्ता एक्स्चेन्ज दिन सकेको छैन । तसर्थ स्थानीय कृषि बजारलाई पनि सँगै प्रोत्साहन गर्ने गरी शीघ्र सञ्चालनमा ल्याउनुपर्दछ, जसबाट बजार र कृषि क्षेत्रको विकासका साथै आय र रोजगारीसमेत बढ्नेछ ।

- सेयरको सार्वजानिक निष्कासनमा स्वतन्त्र मूल्य प्रणाली (ओपन प्राइसिङ् सिस्टम) चरणबद्ध रूपमा लागू गर्ने : विगत २८ वर्षदेखि हालसम्म प्राथमिक बजारमा सेयरको सार्वजानिक निष्कासनमा स्थिर मूल्य प्रणाली अपनाइएकोमा बजारको विकासका लागि बुक बिल्डिमा आधारित स्वतन्त्र मूल्यसम्बन्धी आधारभूत व्यवस्था गरिसकेको हुँदा यसलाई बङ्गलादेशमा जस्तै चरणबद्ध रूपमा पहिले वास्तविक क्षेत्रका कम्पनीहरूको सेयरमा यो विधि अपनाउँदै क्रमशः पाँच वर्षभित्रमा प्रयोगात्मक रूपमा अन्य कम्पनीहरूको सेयरमा पनि यो विधि अपनाउँदै जानु उपयुक्त हुनेछ ।

- वित्तीय साक्षरता बढाउन सेक्युरिटिज एन्ड कमोडिटिज ट्रेनिङ् इन्स्टिच्युसन सञ्चालन गर्ने : नेपालको साक्षरता ७० प्रतिशत नाघे पनि वित्तीय साक्षरता धेरै कम अर्थात् करिब १८ प्रतिशत मात्र भएको हुँदा सेबोनले प्रशिक्षण इन्स्टिच्युट स्थापनामार्फतका साथै सरकार र अन्य नियामक निकायसमेतले लगानीकर्ता, निक्षेपकर्ता र बिमितहरूमा यस्तो साक्षरता व्यापक बढाई हल्लाका भरमा चल्ने अस्थिर बजारलाई स्थायित्व गर्दै जान केही सहयोग हुने देखिन्छ ।

- बजारमा संरचनात्मक सुधार गर्न सक्ने संसद्मा प्रस्तुत धितोपत्र विधेयक सरकारमार्फत पारित गराई लागू गर्ने : बजारको स्थायित्व र दीर्घकालीन विकासका लागि यो विधेयकमा ट्रस्टको कानुनी प्रावधानका साथै स्वार्थ बाझिने व्यवस्थाको खारेजी, बोर्डको सट्टा प्राधिकरण नाम राखी बलियो सङ्गठनात्मक संरचना बनाउनेसहित व्यवस्था भएको सो विधेयक सरकारमार्फत पास गराई शीघ्र कार्यान्वयनमा ल्याउन जरुरी छ भने करिब ६०० बैंक तथा वित्तीय संस्था, बिमासहितका धितोपत्र बजारका सहभागीहरूलाई नियमन गर्ने सेबोनलाई यसको क्षमता अभिवृद्धिसँगै यसलाई स्वतन्त्र, स्वायत्त र शक्तिशाली नियमन निकायका रूपमा विकास गर्न सरकारले व्यावहारिक रूपमा पनि विशेष प्राथमिकता दिनुपर्दछ ।

- क्रसबोर्डर लिस्टिङ् र ट्रेडिङ् गर्ने व्यवस्थाको प्रयोगात्मक रूपमा सुरुआत गर्ने : सेबोन आयस्कोको सदस्य भइसकेको, बैंक तथा वित्तीय संस्थाहरूलाई बाह्य जगत्बाट ऋण ल्याउन प्रोत्साहन गरिएको साथै नयाँ वैदेशिक लगानी तथा प्रविधि ऐन २०७५ ले धितोपत्र बजारलाई अन्य देशमा जान सक्ने व्यवस्था गरिसकेको हुँदा बाह्य सेयर बजारमा जान इच्छुक राम्रा कम्पनीहरूलाई र अन्य देशका सीमित कम्पनीहरूलाई नेपालमा प्रयोगात्मक रूपमा क्रसबोर्डर लिस्टिङ् र ट्रेडिङ् गर्ने व्यवस्थाको सुरुआत गरी बजारको अन्तर्राष्ट्रिकरण गर्नु आवश्यक छ, जसका लागि सरकारले देशको सार्वभौम रेटिङ् अविलम्ब गर्न पछि हट्नु हुँदैन । यसका लागि नियामक निकाय र बजार सहभागीहरूको क्षमता अभिवृद्धि पनि साथसाथै गर्दै लैजानु पनि आवश्यक छ ।

- एनआरएनको सेयर कारोबारमा आ.व. २०७५/७६ बाट ५ प्रतिशतबाट २५ प्रतिशत पुयाइएको पुँजीगत लाभकर नेपालीलाई सरह घटाउन लगाउनुका साथै यसको श्रीलङ्कन मोडेलको अनुसरण गरी कार्यविधि बनाई एनआरएनलाई नेपाली लगानीकर्तालाई असर नगर्ने गरी दोस्रो बजारमा प्रवेश गराउने व्यवस्था पनि गर्नुपर्दछ ।

- ओटीसी बजारलाई आधुनिकीकरण गर्न आवश्यक छ भने ऋणपत्रको दोस्रो बजारलाई विकास गर्नु पनि त्यत्तिकै आवश्यक छ।

- रियल सेक्टर कम्पनीलाई बजारमा प्रोत्साहन गर्ने नीति लिनु आवश्यक छ भने ग्यारेन्टी फन्डलाई प्रभावकारी बनाई अक्सन मार्केट चालु गर्ने इत्यादि कार्य गर्नुपर्दछ ।

- स्टक डेरिभेटिभ बजार (Derivative market ) को सुरुआत गर्ने तथा लगानीका अन्य उपकरणहरू विकास गरी लगानीकर्तालाई लगानीको वैकल्पिक अवसर प्रदान गरिनुपर्दछ ।

निष्कर्ष

प्रस्तुत सुझावहरू अनुभव र विज्ञताका आधारमा तयार गरिएकाले व्यावहारिक हिसाबले सरकार र नियमन निकायमा प्रतिबद्धता भए सजिलै लागू गर्न सकिन्छ। यी सुझावलाई कार्यान्वयन गरेमा हालको अस्थिर बजारमा केही स्थिरता र अत्याधुनिक हुन जान्छ र अन्ततोगत्वा यसको विकास र सुधारले देशको आर्थिक विकासमा परोक्षरूपमा सहयोग पुग्ने देखिन्छ ।

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

_20260724173024.jpg)

_20260416104239.jpg)

प्रतिक्रिया दिनुहोस