शुक्रबार, ०१ साउन २०८३ |

Friday, July 17, 2026

प्रीति - युनिकोड

विहीबार, १० असोज २०८१, ११ : ३९ मा प्रकाशित

_20260619112109.gif)

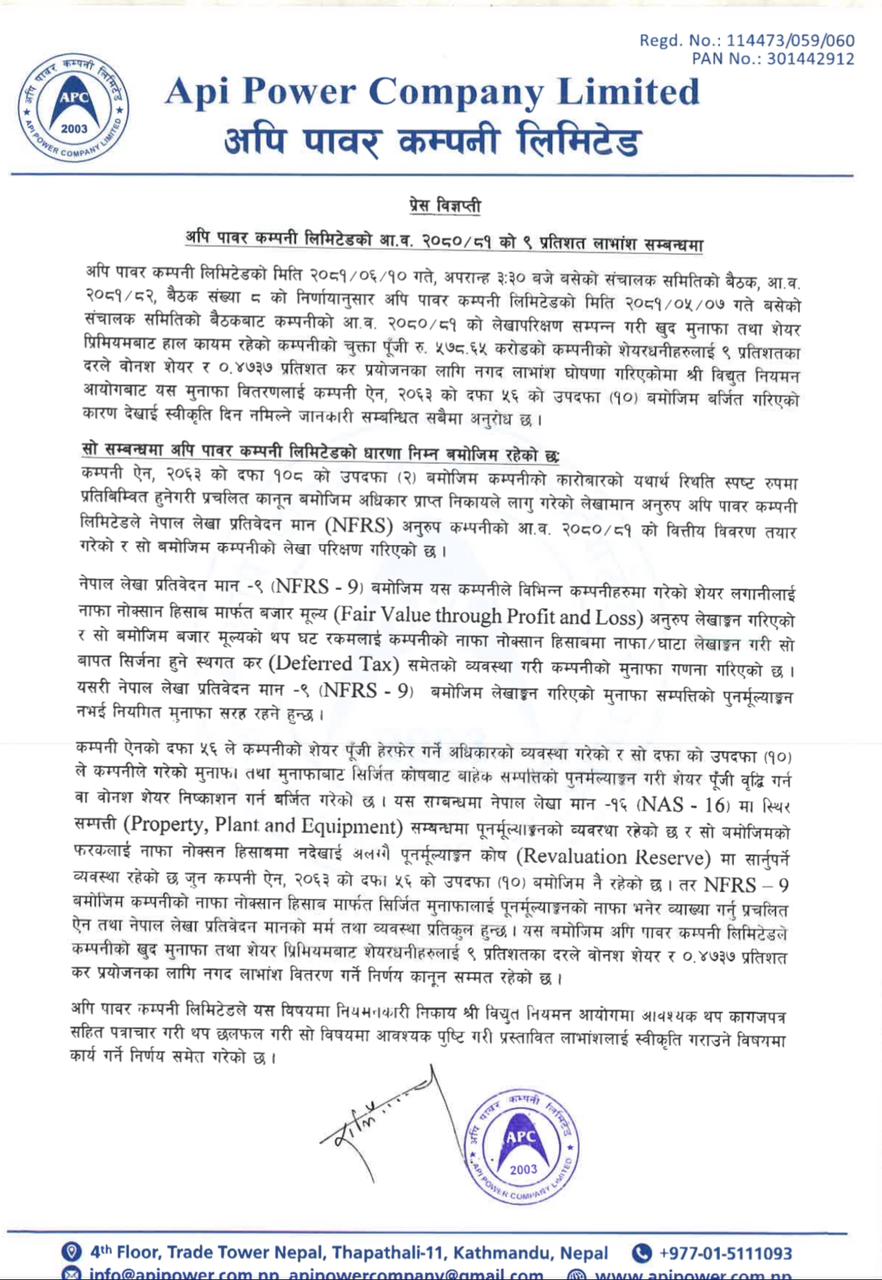

अपि पावर कम्पनी लिमिटेडले एक विज्ञप्ति जारी गर्दै सेयरधनीहरुलाई दिने भनेर घोषणा गरेको लाभांश वितरण गर्ने निर्णय कानून सम्मत रहेको बताएको छ।

कम्पनीले लाभासंको विषयमा नियमनकारी निकाय विद्युत नियमन आयोगमा आवश्यक थप कागजपत्र सहित पत्राचार गरी थप छलफल गर्ने विज्ञप्तिमा उल्लेख छ।

अपिले कम्पनी ऐन, २०६३ को दफा १०८ को उपदफा (२) बमोजिम कम्पनीको कारोबारको यथार्थ स्थिति स्पष्ट रुपमा प्रतिबिम्बित हुनेगरी प्रचलित कानून बमोजिम अधिकार प्राप्त निकायले लागु गरेको लेखामान अनुरुप अपि पावर कम्पनी लिमिटेडले नेपाल लेखा प्रतिवेदन मान ( NFRS) अनुरुप कम्पनीको आ.व. २०८०/८१ को वित्तीय विवरण तयार गरेको र सो बमोजिम कम्पनीको लेखा परिक्षण गरिएको भनेको छ।

_20251225193625.gif)

नेपाल लेखा प्रतिवेदन मान -९ (NFRS 9) बमोजिम यस कम्पनीले विभिन्न कम्पनीहरुमा गरेको सेयर लगानीलाई नाफा नोक्सान हिसाब मार्फत बजार मूल्य (Fair Value through Profit and Loss) अनुरुप लेखाङ्गन गरिएको र सो बमोजिम बजार मूल्यको थप घट रकमलाई कम्पनीको नाफा नोक्सान हिसाबमा नाफा / घाटा लेखाङ्गन गरी सो बापत सिर्जना हुने स्थगत कर (Deferred Tax) समेतको व्यवस्था गरी कम्पनीको मुनाफा गणना गरिएको विज्ञप्तिमा उल्लेख छ ।

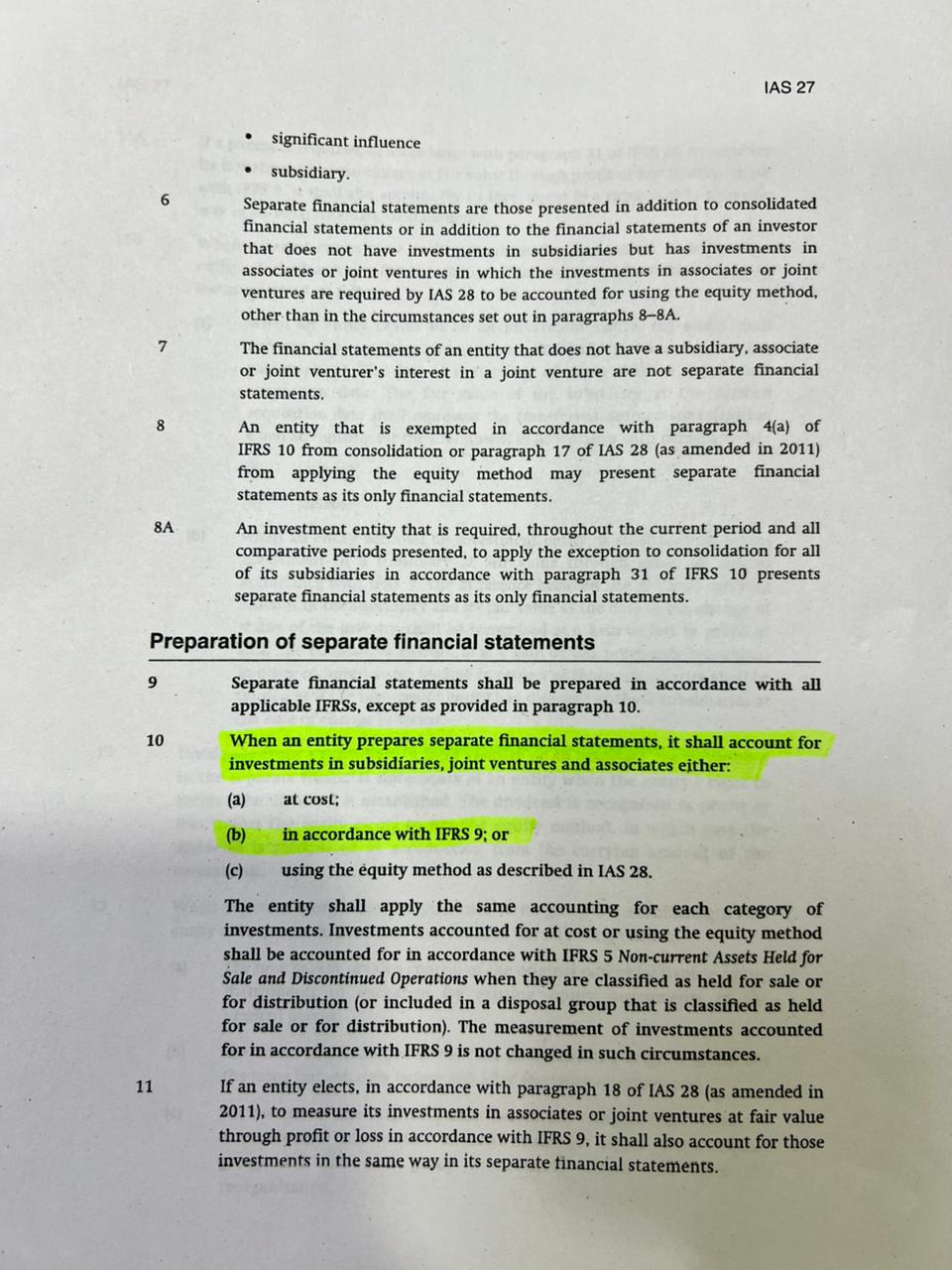

नेपाल लेखा प्रतिवेदन मान – ९ ( NFRS - 9) बमोजिम लेखाङ्कन गरिएको मुनाफा सम्पत्तिको पुनर्मूल्याङ्गन नभई नियमित मुनाफा सरह रहने छ।

विग्य्पतिमा,'कम्पनी ऐनको दफा ५६ ले कम्पनीको सेयर पूँजी हेरफेर गर्ने अधिकारको व्यवस्था गरेको र सो दफाको उपदफा (१०) ले कम्पनीले गरेको मुनाफा तथा मुनाफाबाट सिर्जित कोषबाट बाहेक सम्पत्तिको पुनर्मूल्याङ्कन गरी शेयर पूँजी वृद्धि गर्न वा वोनश शेयर निष्काशन गर्न बर्जित गरेको छ । यस सम्बन्धमा नेपाल लेखा मान - १६ (NAS 16 ) मा स्थिर सम्पत्ती (Property, Plant and Equipment) सम्बन्धमा पुनर्मूल्याङ्गनको व्यवस्था रहेको छ र सो बमोजिमको फरकलाई नाफा नोक्सन हिसाबमा नदेखाई अलग्गै पुनर्मूल्याङ्गन कोष (Revaluation Reserve) मा सार्नुपर्ने व्यवस्था रहेको छ जुन कम्पनी ऐन, २०६३ को दफा ५६ को उपदफा (१०) बमोजिम नै रहेको छ । तर NFRS – 9 बमोजिम कम्पनीको नाफा नोक्सान हिसाब मार्फत सिर्जित मुनाफालाई पुनर्मूल्याङ्गनको नाफा भनेर व्याख्या गर्नु प्रचलित ऐन तथा नेपाल लेखा प्रतिवेदन मानको मर्म तथा व्यवस्था प्रतिकुल हुन्छ । यस बमोजिम अपि पावर कम्पनी लिमिटेडले कम्पनीको खुद मुनाफा तथा शेयर प्रिमियमबाट सेयरधनीहरुलाई ९ प्रतिशतका दरले वोनश शेयर र ०.४७३७ प्रतिशत कर प्रयोजनका लागि नगद लाभांश वितरण गर्ने निर्णय कानून सम्मत रहेको छ ।, विज्ञप्तिमा उल्लेख छ।

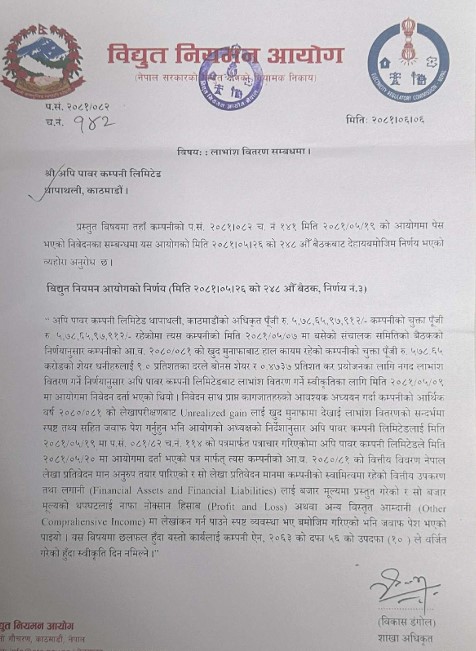

तेस्तै ,'अपि पावर कम्पनी लिमिटेडको मिति २०५१/०६/ १० गते अपरान्ह ३:३० बजे बसेको संचालक समितिको बैठक, आ.व. २०८१/८२, बैठक संख्या ८ को निर्णायानुसार अपि पावर कम्पनी लिमिटेडको मिति २०८१/०५/०७ गते बसेको संचालक समितिको बैठकबाट कम्पनीको आ.व. २०५०/८१ को लेखापरिक्षण सम्पन्न गरी खुद मुनाफा तथा शेयर प्रिमियमबाट हाल कायम रहेको कम्पनीको चुक्ता पूँजी रु. ५७८.६५ करोडको कम्पनीको शेयरधनीहरुलाई ९ प्रतिशतका दरले वोनश शेयर र ०.४७३७ प्रतिशत कर प्रयोजनका लागि नगद लाभांश घोषणा गरिएकोमा श्री विद्युत नियमन आयोगबाट यस मुनाफा वितरणलाई कम्पनी ऐन, २०६३ को दफा ५६ को उपदफा (१०) बमोजिम बर्जित गरिएको कारण देखाई स्वीकृति दिन नमिल्ने जानकारी सम्बन्धित सबैमा अनुरोध छ ।" विज्ञप्तिमा भनिएको छ।

उता,जलविद्युत क्षेत्रको नियामक विद्युत नियामक आयोजले अपि पावर कम्पनीले घोषणा गरेको लाभांसलाई स्वीकृति दिन नमिल्ने भनेको छ।

यस्तो छ नियमनको पत्रको विवरण

अपि पावर कम्पनी लिमिटेड धापाथली, काठमाडौंको अधिकृत पूँजी रु. ५,७८,६५,९७,९१२/- कम्पनीको चुक्ता पूँजी रु. ५,७८,६५,९७,९१२/- रहेकोमा त्यस कम्पनीको मिति २०८१/०५/०७ मा बसेको संचालक समितिको बैठकको निर्णयानुसार कम्पनीको आ.व. २०८०/०८१ को खुद मुनाफाबाट हाल कायम रहेको कम्पनीको चुक्ता पूँजी रु. ५७८.६५ करोडको शेयर धनीहरुलाई ९० प्रतिशतका दरले बोनस शेयर र ०.४७३७ प्रतिशत कर प्रयोजनका लागि नगद लाभांश वितरण गर्ने निर्णयानुसार अपि पावर कम्पनी लिमिटेडबाट लाभांश वितरण गर्ने स्वीकृतिका लागि मिति २०८१/०५/०९ मा आयोगमा निवेदन दर्ता भएको थियो। निवेदन साथ प्राप्त कागजातहरूको आवश्यक अध्ययन गर्दा कम्पनीको आर्थिक वर्ष २०८०/०८१ को लेखापरीक्षणबाट Unrealized gain लाई खुद मुनाफामा देखाई लाभांश वितरणको सन्दर्भमा स्पष्ट तथ्य सहित जवाफ पेश गर्नुहुन भनि आयोगको अध्यक्षको निर्देशानुसार अपि पावर कम्पनी लिमिटेडलाई मिति २०७१/०५/१९ मा प.सं. ०८१/८२ च.नं. ११४ को पत्रमार्फत पत्राचार गरिएकोमा अपि पावर कम्पनी लिमिटेडले मिति २०८९/०५/२० मा आयोगमा दर्ता भएको पत्र मार्फत् त्यस कम्पनीको आ.व. २०८०/८१ को वित्तीय विवरण नेपाल लेखा प्रतिवेदन मान अनुरुप तयार पारिएको र सो लेखा प्रतिवेदन मानमा कम्पनीको स्वामित्वमा रहेको वित्तीय उपकरण तथा लगानी (Financial Assets and Financial Liabilities) लाई बजार मूल्यमा प्रस्तुत गरेको र सो बजार मूल्यको थपघटलाई नाफा नोक्सान हिसाब (Profit and Loss) अथवा अन्य विस्तृत आम्दानी (Other Comprahensive Income) मा लेखांकन गर्न पाउने स्पष्ट व्यवस्था भए बमोजिम गरिएको भनि जवाफ पेश भएको पाइयो । यस विषयमा छलफल हुँदा यस्तो कार्यलाई कम्पनी ऐन, २०६३ को दफा ५६ को उपदफा (१०) ले वर्जित गरेको हुँदा स्वीकृति दिन नमिल्ने ।"

यस्तो छ अपिको विज्ञप्ति

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

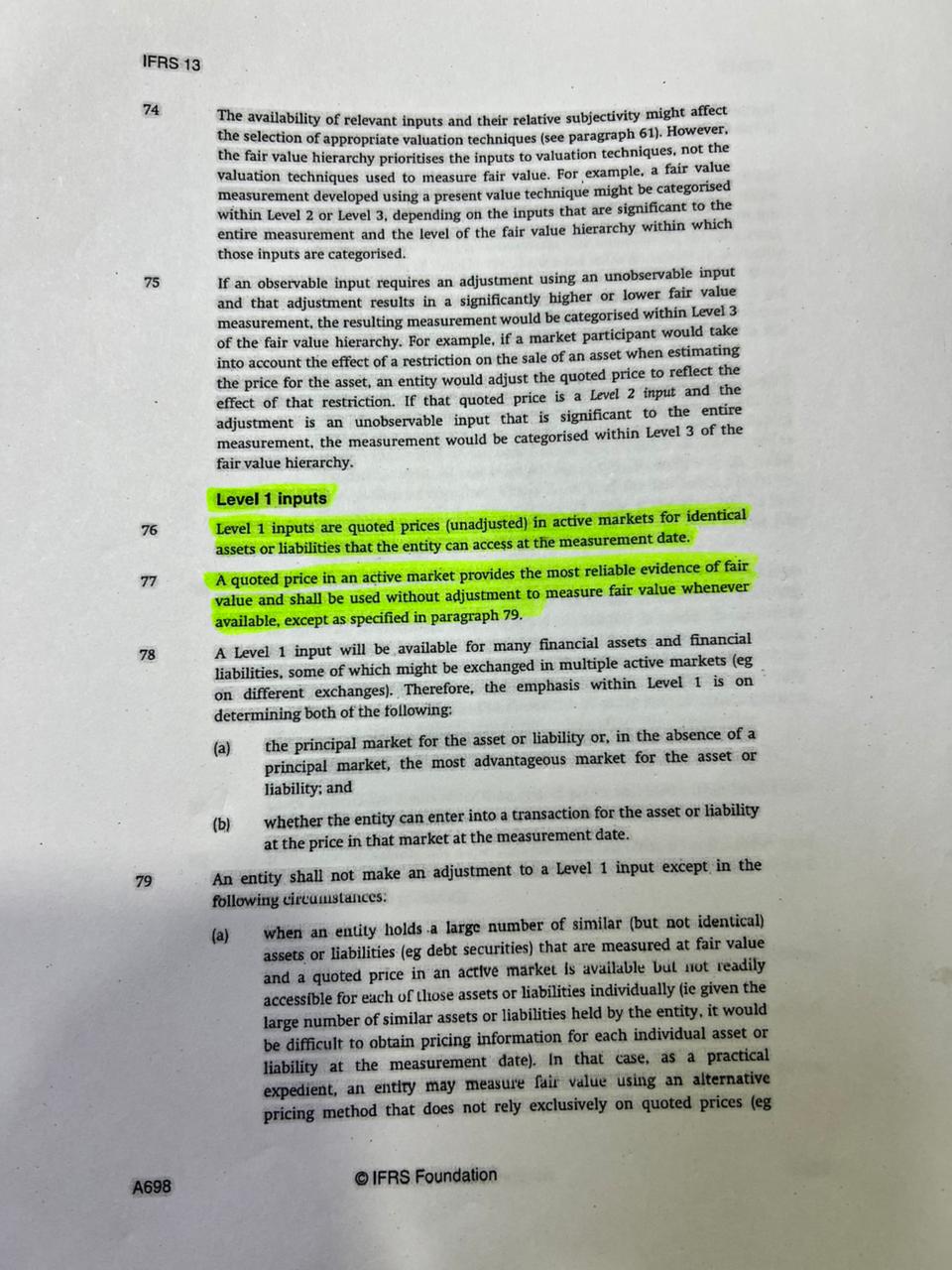

प्रतिक्रिया दिनुहोस