विहीबार, ३२ असार २०८३ |

Thursday, July 16, 2026

प्रीति - युनिकोड

मंगलबार, १४ मंसिर २०७८, १३ : ५२ मा प्रकाशित

_20260619112109.gif)

२०१९ को अन्त्यतिर चीनको वुहान सहरबाट फैलिएर विश्वव्यापी महामारीको रूप लिएको कोभिड–१९ का कारण २०२० मा विश्व अर्थतन्त्रमा नकारात्मक असर पर्यो । कोभिडको पहिलो लहर नियन्त्रण्मा आएको र विकासित मुलुकमा खोप (भ्याक्सिन) को उपलब्धतासँगै आर्थिक पुनरुउत्थानका लागि सरकारले ल्याएका विभिन्न राहत प्याकेजका कारण विश्व अर्थतन्त्रले पुरानै लय समातेको छ । सन् २०२१ मा विश्व अर्थतन्त्र ६ प्रतिशतले वृद्धि हुने प्रक्षेपणहरू भइरहेका छन् ।

नेपालको अर्थतन्त्र पनि कोभिडपछिको आर्थिक पुनरुउत्थानको क्रममा छ । गत आर्थिक वर्षको अन्तिम त्रैमासमा कोभिडको दोस्रो लहर नियन्त्रणका लागि भएको निषेधाज्ञाले केही प्रभावित भए पनि पछिल्लो समयमा देखिएको सुधारले अर्थतन्त्र पुरानै अवस्थामा फर्काउन सहज हुन्छ भन्ने विश्वास गर्न सकिन्छ ।

नेपालमा कोभिडको पहिलो लहरका बेला गत आर्थिक वर्षको मौद्रिक नीतिले आर्थिक पुनरुउत्थानमा ठूलो भूमिका खेल्यो । आर्थिक पुनरुउत्थानमा बैंकिङ क्षेत्रको भूमिकालाई महत्वपूर्ण स्थानमा राखेर नियामक नेपाल राष्ट्र बैंकले नीति अख्तियार गरेको छ । नियामकीय दायराअनुसार बैंकिङ क्षेत्रले देखाएको तदारुकताले नेपालको अर्थतन्त्र क्रमशः लयमा फर्किन थालेको महसुस हुन्छ । गाउँगाउँमा पुगेको बैंकिङ पहुँच, वित्तीय क्षेत्रप्रतिको जनविश्वास र राष्ट्र बैंकको निर्देशनमा विभिन्न क्षेत्रमा भएको कर्जा लगानीले अर्थतन्त्र सबल बन्दै गएको छ । कोभिडको प्रभावसँगै सूचना प्रविधिमा बढ्दो प्रयोगले नयाँ–नयाँ चुनौती र अवसर पनि सिर्जना भएका छन् ।

_20251225193625.gif)

आर्थिक पुनरुउत्थानमा बैंकिङ क्षेत्रको भूमिका

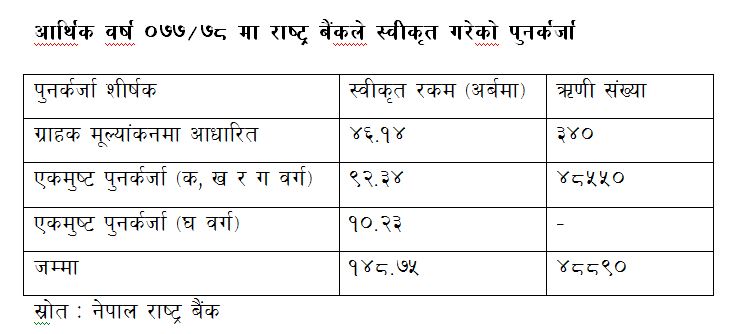

गत आर्थिक वर्षमा वाणिज्य बैंकहरूबाट ८१६ अर्ब रुपैयाँ कर्जा प्रवाह भएको छ । यसभित्र निक्षेपका साथै पुनर्कर्जाको पनि स्रोतका रूपमा प्रयोग भएको छ । राष्ट्र बैंकको तथ्यांकअनुसार गत वर्ष १४८.७५ अर्ब पुनर्कर्जा प्रवाह भएको देखिन्छ ।

विश्वमा कोभिड महामारीका कारण कर्जा डुब्न सक्छ भनेर बैंकहरूले लगानी गर्न डराएको भेटिन्छ । तर, नेपालका वाणिज्य बैंकहरूले विगतमा चार सय अर्ब कर्जा प्रवाह गर्ने गरेकामा कोभिडकालमा ऐतिहासिक रूपमा बढेर ८१६ अर्ब रुपैयाँ कर्जा लगानी भएको छ । ठूलो मात्रामा भएको कर्जा लगानीले आर्थिक गतिविधि विस्तारमा सहयोग पुगेको छ । यसअवधिमा राजस्व १८.२ प्रतिशत, आयात २८.७ प्रतिशत र निर्यात ४४.४ प्रतिशतले वृद्धि भएको छ । आर्थिक वृद्धिदर ४ प्रतिशतमाथि वृद्धि हुने अनुमान गरिएको छ । तर, कोरोनाको दोस्रो लहरले आर्थिक वृद्धिमा केही धक्का लाग्न सक्छ । आर्थिक वृद्धिदरबाहेक आयात, निर्यात, राजस्व र विप्रेषणको वृद्धिदर एकदम राम्रो भएको छ । अधिकांश सूचकमा उत्साहजनक वृद्धि हुनुको पछाडि नेपालका बैंकहरूले खुलेर व्यावसायिक पुनरुत्थानमा सहयोग गर्नुपर्छ भन्ने मान्यता राख्नुु हो ।

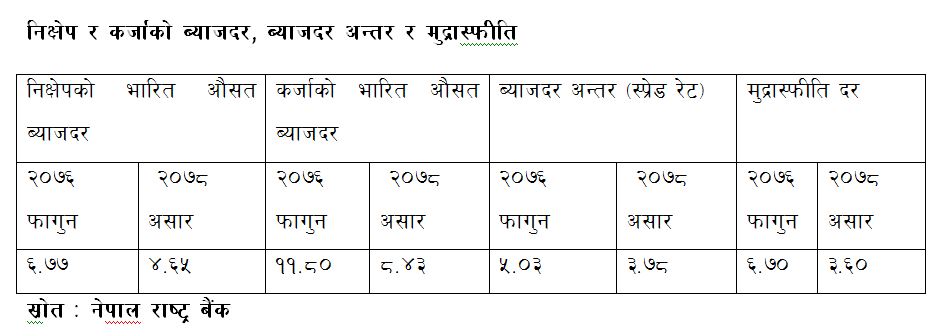

कोभिडका कारण २०७८ वैशाख १६ गतेपछि फेरि निषेधाज्ञा भयो । गत आर्थिक वर्षको ९ महिनाको प्रदर्शन अधिकांश ऋणीहरूको राम्रो थियो । कोभिडपछिको आर्थिक पुनरुत्थानमा बैंकहरूले ब्याजदरबाट पनि ठूलो सहयोग गरेका छन् । बैंकहरूको कर्जा कर्जा प्रवाह २८ प्रतिशतले वृद्धि भएको छ । तर, खुद ब्याज आम्दानी भने २.४५ प्रतिशतले मात्रै बढेको छ । यसको अर्थ हो बैंकहरूले निक्षेपकर्तालाई दिने र ऋणीसँग लिने ब्याजदर अन्तर (स्प्रेड रेट) मा धेरै नै संकुचन ल्याएका छन् । कोभिड अघि २०७६ फागुनमा ५ प्रतिशतभन्दा माथि रहेको ब्याजदरअन्तर अहिले साढे ३ प्रतिशतको हाराहारीमा झरेको छ । जसबाट व्यवसायीले एकल अंक ब्याजदरमा ऋण पाउन सम्भव भएको छ भने निक्षेपकर्ताले पनि मुद्रास्फीति दरभन्दा बढी ब्याजदर पाइरहेका छन् ।

कतिपयले कम उत्पादकत्व भएको क्षेत्र सेयर धितो कर्जामा बैंकहरूले बढी जोड दिए भन्ने आरोप आइरहेको छ । तर, तथ्यांकले त्यसो भन्दैन । आर्थिक वर्ष ०७७÷७८ मा बढेको कर्जामध्ये ६ प्रतिशत मात्रै सेयर धितोमा गएको छ भने बाँकी ९४ प्रतिशत अन्य क्षेत्रमा छ । बैंकमा अन्य प्रकृतिको धितो राखेर लिएको कतिपय ऋण सेयरमा उपयोग गर्छन् भने त्यो बैंकलाई जानकारी नहुन सक्छ । कुल कर्जामा सेयर धितो कर्जाको अंश अहिले पनि २.५ प्रतिशत मात्रै हो । सेयर बजार अन्धाधुन्ध बढ्नुपर्ने र बैंकहरूले सेयरमा धेरै लगानी गर्नुपर्छ भन्ने मान्यतामा सायदै बैंकरहरू होलान् । गत आर्थिक वर्षमा सेयर बजार सूूचकमा पनि निकै नै वृद्धि भयो । धेरै बैंकहरूले पहिलेदेखि नै सेयरमा लगानी गरेका थिए भने केहीले यसबीचमा बजार प्रवेश गरेर नाफा कमाएका कारण गत वर्षको सञ्चालन नाफा बढेको देखिएको हो । सेयर कारोबारबाट बढेको आम्दानी हटाएर हेर्न हो भने गत आर्थिक वर्षमा बैंकहरूको सञ्चालन नाफा घटेको छ ।

अहिलेको कठिन परिस्थितिमा बैंकहरूको प्राथमिकता पनि राज्यकै प्राथमिकताका क्षेत्र हुुन् । २०७८ असारमा ऊर्जामा कुल कर्जाको ६ प्रतिशत, कृषिमा १३.२ प्रतिशत, साना तथा मझौला व्यवसाय कर्जा (एसएमई) मा १०.१ प्रतिशत, विपन्न वर्ग कर्जा ८ प्रतिशत पुगेको छ । सहुलियतपूर्ण कर्जा पनि एक लाख चार हजार एक सय नौजना ऋणीलाई एक खर्ब ६१ अर्ब रुपैयाँ लगानी भएको छ । राष्ट्र बैंकले तोकेको क्षेत्रमा बैंकहरूले इमानदारीपूर्वक कर्जा प्रवाह गरेका छन् । कृषि क्षेत्रमा ४४ प्रतिशतसम्म कर्जा बढेको छ । कृषि कर्जा लिएर घरजग्गामा लगानी गरे कि भन्ने आशंका पनि उब्जिएको छ । यसमा सबै सरोकारवाला मिलेर अध्ययन गर्न सकिन्छ ।

वित्तीय पहुँच

बैंकिङ पहुँचको कुरा गर्दा ७५३ मध्ये ७५० स्थानीय तहमा वाणिज्य बैंकको शाखा पुगेको छ । आर्थिक वर्ष ०७६÷७७ मा राष्ट्र बैंकले गरेको अध्ययनमा दोहरो खाता हटाउँदा ६८ प्रतिशत नागरिकमा बैंकिङ पहुँच पुगेको देखिन्छ । त्यसमा पनि १६ वर्षमाथि उमेर समूहका ९६ प्रतिशत नागरिकको बैंक खाता छ । बैंक खाता खुल्ने क्रम बढिरहेको छ । कोभिडपछिको आर्थिक पुनरुउत्थान र वित्तीय पहुँच विस्तारमा बैंकिङ क्षेत्रले अतुलनीय योगदान पु¥याएको छ ।

२०७८ असारसम्म वाणिज्य बैंकहरूमा तीन करोड २९ लाख निक्षेप खाता पुगिसकेको छ भने बैंक तथा वित्तीय संस्थाको कुल निक्षेप खाता तीन करोड ७७ लाख पुगेको छ । पछिल्लो समय निक्षेप खाता बढेर मात्रै भएन ऋणीको संख्या कम भयो भन्ने गुनासो सुनिन थालेको छ । तर, ऋण लिने उद्यमी संसारमै थोरै हुन्छ । बैंकिङ क्षेत्रकै कुरा गर्दा एउटा बैंकमा १२÷१५ सय कर्मचारीले काम गर्छन् तर बैंक खोल्दा संस्थापक सेयरधनी केही संख्यामा हुन्छन् । जोखिम लिने मान्छे संसारमा विरलै भेटिन्छ । त्यही भएर ऋण लिने र व्यवसाय गर्ने मान्छे जहिले पनि कम हुन्छ । उपभोक्ता ऋण (कन्जुमर लोन) लिन्छन् भने फरक कुरा भयो तर व्यावसायिक ऋण (बिजनेस लोन) लिने भनेको एकदमै कम हुन्छ ।

‘स्टार्टअप’ व्यवसाय पनि ९०÷९५ प्रतिशत असफल भएर ५÷१० प्रतिशत मात्रै सफल भएको पाइन्छ । त्यसैले ऋणीको संख्या धेरै हुँदैन । अहिले नेपालमा करिब ६० लाख घरधुरी भएको अनुमान छ । तर, लघुवित्त संस्थाबाट समेत कर्जा लिनेको संख्या जोड्ने हो भने ४५ लाख रहेको छ । घरधुरीको हिसाबले ऋण लिनेको संख्या धेरै छ । ऋणीका आधारमा नभई बैंक खाताका आधारमा बैंकिङ पहुँच हेर्नु सान्दर्भिक हुन्छ । तर, ऋण लिन योग्य र क्षमता भएका वर्गमा बैंकले ऋण दिने स्थिति भने बन्नुुपर्छ ।

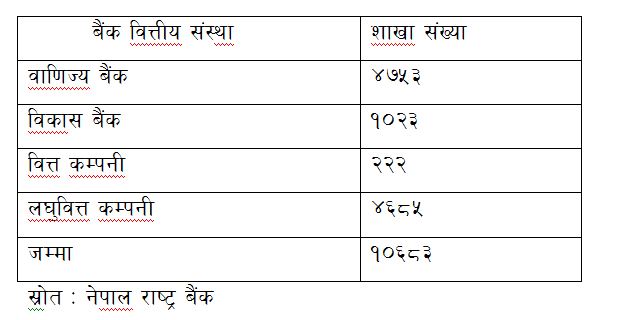

निक्षेप र कुल गार्हस्थ उत्पादन (जीडीपी), कर्जा र जीडीपीको अनुपात दक्षिण एसियामै नेपालको राम्रो छ भने निक्षेप खाता र जनसंख्याको तथ्यांक पनि नेपालको अगाडि छ । यसले नेपालको वित्तीय गहिराइ र गहनता कति छ भन्ने जनाउँछ । अहिले वाणिज्य बैंक (‘क’ वर्ग) विकास बैंक (‘ख’ वर्ग), वित्त कम्पनी (‘ग’ वर्ग) र लघुवित्त वित्तीय संस्था (‘घ’ वर्ग) को शाखा सन्जाल साढे १० हजारभन्दा बढी पुुगेको छ । प्रविधिको युग भएकाले एउटा शाखाले धेरै नागरिकलाई सेवा दिन सक्छ । १६ वर्षमाथिका नागरिकको जनसंख्या दुई करोड ५० लाख मान्ने हो भने पनि अहिले भएको शाखा सञ्जालबाट प्रतिशाखा २३५० जनाले वित्तीय सेवा पाइरहेका छन् ।

बैंक तथा वित्तीय संस्थाको शाखा संख्या

कर्जा पुनर्संरचना, पुनर्तालिकीकरण र असुली

कोभिडका बीचमा आएको गत आर्थिक वर्षको मौद्रिक नीतिले कोभिड प्रभावित ऋणीलाई वर्गीकरण गरेर कर्जाको पुनर्संरचना र पुनर्तालिकीकरण गर्न दिएको थियो । राष्ट्र बैंकको तथ्यांकअनुसार कुल कर्जाको करिब ४ प्रतिशत अर्थात् एक खर्ब २० अर्ब रुपैयाँ कर्जा पुनर्संरचना र पुनर्र्तालिकीकरण भएको छ । अहिले बैंकहरूको निष्क्रिय कर्जा करिब डेढ प्रतिशत हाराहारी छ । तर, पुनर्तालिकीकरण गरिएको ४ प्रतिशत कर्जालाई पनि निस्क्रिय मान्ने हो भने वित्तीय प्रणालीमा साढे ५ प्रतिशत निष्क्रिय कर्जा छ भन्न सकिन्छ । अझ कतिपयले थोक कर्जा दिएर असुली (रिकभरी) गरेको पाइन्छ र खराब निष्क्रिय कर्जाको हिस्सा अझ घटेर ५ प्रतिशतमै सीमित हुनसक्छ । ४० खर्बको कुल कर्जामा ५ प्रतिशत रिकभरी नहुनु भनेको दुई खर्ब हाराहारी हो । बैंकहरूसँग करिब सात खर्ब रुपैयाँको पुँजीकोष रहेकाले कुनै समस्या हुँदैन भन्ने लाग्छ ।

कोभिडपछिको आर्थिक पुनरुउत्थानमा सहयोग गर्न अति प्रभावित क्षेत्रका ऋणीलाई कर्जा पुनर्संरचना र पुनर्तालिकीकरण गरी सहजता प्रदान गरिएको छ । व्यवसाय पुनरुत्थानका लागि थप कर्जा आवश्यक भएको क्षेत्रलाई कर्जा दिइएको छ । राष्ट्र बैंकले तोकेको सहुलियतपूर्ण कर्जा, ऊर्जा, कृषि, एसएमई र विपन्न वर्ग कर्जा लगानीमा बैंकहरूले दत्तचित्त भएर काम गरेकै छन् । यसको सकारात्मक प्रभावले नै देशको राजस्व, आयात, निर्यात र आर्थिक वृद्धिदर सकारात्मक हुन सम्भव भएको हो भन्ने लाग्छ । बैंकहरूले निर्धक्क भएर कर्जा प्रवाह नगरेको भए अर्थतन्त्र लयमा आउन गाह्रो पर्ने थियो ।

एभरग्रिनिङ समस्या

नेपालमा बैंक तथा वित्तीय संस्थाको कर्जाको विषयलाई लिएर बेलाबेलामा एभरग्रिनिङ (सधैं कर्जा हरियाली) को विषय उठ्ने गरेको छ । खासगरी अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) को प्रतिवेदनमा नेपालमा एभरग्रिनिङ धेरै छ भनेर आउने गरेको छ । बैंकिङ क्षेत्रमा ‘एभरग्रिनिङ’ नै छैन भनेर भन्न सकिने स्थिति पनि छैन । तर, राष्ट्र बैंकजस्तो सुपरिवेक्षक भएको ठाउँमा यस्तो समस्या होला जस्तो लाग्दैन ।

कर्जा इभरग्रिनिङको कुरा गर्दा चालु पुँजी कर्जाको हकमा ‘ड्रइङ पावर’ लाई ध्यान दिनुपर्छ । आवधिक कर्जामा पनि सुरक्षा कभरेजलाई पनि हेर्छौं । खुद व्यापार सम्पत्ति (नेट ट्रेडिङ एसेट्स) को गणना ठीक ढंगले गरेको छ, सुरक्षा कभरेज अनुपात ठीक छ र नगद प्रवाहबाट ऋण भुक्तानी (रिपेमेन्ट) भएको छ भने चिन्ता गर्नुपर्ने स्थिति रहँदैन । यदाकदा एभरग्रिनिङ हुनसक्छ तर, आईएमएफले भनेजस्तो अधिक एभरग्रिनिङको अवस्था छैन भन्ने लाग्छ । आईएमएफले एभरग्रिनिङ समस्या देखाएको दशक बितिसक्यो तर, वित्तीय क्षेत्रले अझै त्यस्तो महसुस गरेको छैन र कुनै प्रकारको गम्भीर समस्या बैंकिङ क्षेत्रमा देखिएको छैन । केन्द्रीय बैंकको सुपरिवेक्षण प्रणाली बलियो रहेकाले ‘प्रोभिजन’ बढाउने बैंकहरूलाई निरुत्साहन गरिरहेको छ ।

घट्दो प्रतिफल चिन्ताको विषय

बैंकहरूको पुँजीको हिसाबले ठूलो बन्दै गएको भए पनि सोही अनुपातमा नाफा बढ्ने सकेको छैन । पुँजी बढेसँगै नाफा पनि वृद्धि हुँदा अंकमा बैंकहरूले कमाएको नाफा देखेर अर्बौं नाफा कमाएको भनेर आलोचना पनि भइरहेको छ । बैंकहरूको नाफादर निरन्तर घट्दो क्रममा छ । आर्थिक वर्ष ०७७÷७८ मा बैंकहरूको प्रतिफल दर १२ प्रतिशत जति देखिएको छ । बैंकहरूले सेयर लगानीबाट आम्दानी नगरेको भए नाफा १० प्रतिशतमै खुम्चिने स्थिति थियो । बैंकहरूमा अहिले उच्च प्रतिस्पर्धा छ ।

हुन त कोभिडको बेलामा १०÷११ प्रतिशतको प्रतिफललाई नराम्रो मान्नु हुँदैन । तर, संस्थागत सुशासनमा चलेका जलविद्युत् कम्पनी, सिमेन्ट कम्पनी वा अन्य उत्पादनमूलक कम्पनी, ‘लिकर’ व्यवासायको लगानीको प्रतिफल दर बैंकहरूको भन्दा धेरै माथि छ । बैंकहरूको नाफा अर्बमा आउने भएकाले सबैको आँखा लाग्ने गरेको छ तर, प्रतिफल दर भने ११÷१२ प्रतिशतमा खुम्चिएको छ ।

लगानीकर्ताहरू खुलेरै बैंकको लगानी बेचेर जलविद्युत् अथवा अन्य क्षेत्रमा ‘सिफ्ट’ गर्ने धारणा अघि बढाइरहेका छन् । उनीहरूले बैंकबाट आउने प्रतिफलमा बैंक चल्न सक्दैन भन्न थालिसकेका छन् । गाभ्ने÷गाभिने (मर्जर एन्ड एक्विजिसन) भएमा केही राम्रो प्रतिफल आउँछ कि भन्ने सोच बैंकका लगानीकर्तामा देखिन्छ । व्यावसायिक लगानीकर्ताहरू नै बैंकहरूमा प्रतिफल दर कम हुँदै गएकाले लगानी अन्यत्र सानुपर्छ भन्दा सन्देश राम्रो जाँदैन । कोभिडकाललाई छाड्ने हो भने सामान्य अवस्थामा पनि बैंकको प्रतिफल नेपालमा १५÷२० प्रतिशत हुनुुपर्छ ।

कोभिडकालमै पनि अति प्रभावित क्षेत्रबाहेकमा राम्रो प्रतिफल देखिन्छ । प्रतिफल निरन्तर घट्दै गएपछि बैंकिङ क्षेत्रका राम्रा लगानीकर्ता र कर्मचारीहरू बैंकिङ क्षेत्रबाटै बाहिरिने हुन् कि भन्ने चिन्ता छ ।

हालै केन्द्रीय बैंकले एसएमई कर्जाका आधार ब्याजदर (वेस रेट) मा २ प्रतिशत मात्रै प्रिमियम लिन पाउने व्यवस्था गरेको छ । यसले ग्रामीण क्षेत्रमा गएर स–साना ऋणीहरूलाई कर्जा प्रवाह गररिहेका बैंकहरूलाई निरुत्साहन त गर्ने होइन भन्ने आशंका जन्मेको छ । अहिले एसएमई क्षेत्रमा बैंकहरूको कुल कर्जा लगानी १० प्रतिशत पुगेको छ । केन्द्रीय बैंकको निर्देशन मान्दै १५ प्रतिशतसम्म बैंकहरूले लगानी गर्छन् नै । अहिलेको व्यवस्थाले जति बढी एसएमईमा लगानी बढ्छ त्यति धेरै लागत बढ्छ र बैंकहरूको नाफा लगातार घट्न जाँदा एसएमईमा लगान्ी गर्न प्रोत्साहन मिल्दैन कि भन्ने आशंका जन्मिएको छ ।

केन्द्रीय बैंकमा क्रियाशील नेतृत्वले वित्तीय क्षेत्रका धेरै समस्यालाई बुुझ्नुु भएकै छ । कोभिड प्रभाव सकिएपछि राष्ट्र बैंकले प्रभावकारी नियमनसँगै मूूल्य निर्धारणमा राखेको सीमा (स्प्रेड रेट, फी, कमिसनको दर) मा पुनर्विचार गर्छ भन्ने लाग्छ । अवस्था सहज भएपछि मूूल्य निर्धारणमा बैंकहरूलाई छाडिदिएमा बैंकहरूको प्रतिफल दर बढ्ने अपेक्षा गर्न सकिन्छ । एक दशकअगाडिको २५ प्रतिशतभन्दा बढीको प्रतिफल दर आधाभन्दा धेरैले घट्नु वित्तीय क्षेत्रका लागि राम्रो संकेत होइन । आखिर बैंकमा पनि केहीलाई छाड्ने हो भने लाखौं स–साना लगानीकर्ताकै बाहुुल्यता छ ।

मर्जर तथा एक्विजिसन

प्रविधिमा भएको विकासका कारण नेपालको जनसंख्या र बैंकको संख्या तुलना गर्दा अलि बढी नै हो कि भन्ने लाग्छ । तथापि संख्या कति भए ठीक भन्नेमा अचुक अवआधारणा पाइँदैन । नियमपूर्वक चलेका वित्तीय संस्थालाई मर्ज गराउनै पर्छ भन्ने जरुरी हुँदैन । राम्रो प्रदर्शन गर्न नसक्ने र संस्थागत सुशासनमा कमजोर बैंकलाई मर्जमा लैजानु ठीक हुन्छ । सानै बसेर राम्रो गर्छु भन्यो भने मर्जरमा जान धेरै दबाब दिइनुु हुँदैन । अर्थतन्त्रमा सकारात्मक योगदान दिएका संस्थाहरूलाई धेरै दबाबमा राख्दा राम्रो प्रदर्शन गरेकाहरू मर्कामा पर्छन कि ?

सूचना प्रविधिको जोखिम

सूचना प्रविधिका कारण सेवाको गुणस्तरमा वृद्धि भएको छ । अहिले घरबाटै बैंकिङ सेवा प्रयोग गर्न सक्ने स्थिति बनेको छ । कोभिडकालमै पनि बैंकमा भिड गरेर सेवा लिनुपर्ने अवस्था अन्त्य भएको थियो । सूचना प्रविधिको विकासले ग्राहकको सेवामा सहजताका ल्याएको छ नै प्रविधिको प्रयोगले जोखिम पनि उत्तिकै बढाएको छ । प्रविधिको विकाससँग जोखिम आएको रूपमा मात्रै लिनु हुँदैन । नगद कारोबारमा पनि चोरीको ठूलो जोखिम थियो ।

प्रविधिको प्रयोग हुँदा प्रणालीबाटै चोरी हुन्छ कि भन्ने छ । हिजो नगद चोरी हुने डर हुँदा सुरक्षा गार्ड राख्ने, बिमा गर्ने हुन्थ्यो । अहिले सूचना प्रविधिको माध्यमबाट हुने चोरीको लागि सूचना प्रविधि अधिकृतको व्यवस्था गर्न थालिएको छ । बैंकहरूमा प्रविधिको लागत बढिरहेको छ । जोखिम कहिले पनि शून्य हुन नसक्ने भएकाले न्यूनीकरणको उपाय अवलम्बन गर्ने हो । बैंकहरूले प्रविधिमा लगानी गरेसँगै सुरक्षा संयन्त्रका लागि पनि थप लगानी गर्नुपर्छ । बैंकिङ क्षेत्रमा कुनै नयाँ प्रविधि आए सूचना प्रविधि अधिकृतले प्रमाणीकरण नगरी लागु गर्दैनौं । भविष्यमा आउन सक्ने जोखिम कसलाई थाहा हुन्छ र ? तर, वर्तमानमा सुरक्षित छ भनेपछि नयाँ प्रविधिको उपयोग गर्ने हो ।

भोलिको बैंकिङको दिशा भनेको ‘डिजिटल’ नै हो । अब विद्युतीय कारोबारको विकल्प सायद तत्काललाई छैन । विद्युतीय कारोबारका जोखिमलाई न्यूनीकरण गर्दै जानुपर्छ । राष्ट्र बैंकले प्रविधिको जोखिमलाई न्यूनीकरण गर्न बैंकहरूलाई सञ्चालन जोखिमका नाममा पैसा (बजेट) छुट्याउन दिएको निर्देशनलाई बैंकहरूले अनुसरण गरेका छन् ।

आलोचनामुक्त वित्तीय क्षेत्रको सम्भावना

बैंकहरूले कर्जामा बढी ब्याज लिए, समयमा सेवा दिएनन् वा सेवा ढिलो भयो, निक्षेपको ब्याजदर घटाए, कर्जाको ब्याजदर बढाए, सेवाशुुल्क मनलाग्दी लिए भनेर आलोचना गरेको पाइन्छ । वित्तीय क्षेत्र कहिल्यै पनि आलोचनामुक्त भने हुन सक्दैन । किनभने समस्या जुनसुकै बेला कायम रहेको हुन्छ । जस्तो ब्याजदर बढी भएको कुरा गर्ने हो भने कतिमा बढी भएको हो, मापनको आधार कसैसँग छैन । केही वर्ष अघिसम्म बैंकहरूले कर्जामा ब्याजदर १७÷१८ प्रतिशत लिन्थे, त्यतिबेला पनि ब्याजदर महँगो भयो भनिन्थ्यो । अहिले ब्याजदर ८÷९ प्रतिशतमा खुम्चिएको छ र पनि बढी भयो भनिएको छ । निक्षेपको ब्याजदरको अवस्था पनि उस्तै छ । वित्तीय क्षेत्रको सबै कारोबार पारदर्शी छ । संस्थामा अव्यावसायिक काम हुन्छ भने त्यसबाट मुक्त हुने हो ।

राष्ट्र बैंकले निक्षेप तथा कर्जाको ब्याजदर घट्दा वा बढ्दा ग्राहकलाई जानकारी दिन भनेको छ । सेवाशुल्कका बारेमा यथेष्ट जानकारी दिन र कतिपय सेवामा शुुल्क नै तोकेको छ । केन्द्रीय बैंकको निर्देशनलाई बैंकहरूले राम्रोसँग पालना गरिरहेका छन् र पनि आलोचनामुक्त हुन सकेका छैनन् । राष्ट्र बैंकले ग्राहकको गुनासो सुुन्ने छुट्टै व्यवस्था गरेको छ । ग्राहकका गुनासाहरूको सुनुवाइ समयमै भएमा आलोचना घट्न सक्छ । बैंक जति पारदर्शी हुँदै जान्छन्, आलोचना पनि त्यति नै कम हुँदै जान्छ ।

(लेखक नेपाल बैंकर्स संघका पुर्व अध्यक्ष तथा सानिमा बैंकका प्रमुख कार्यकारी अधिकृत हुन् ।) नेपाल आर्थिक पत्रकार संघ (नाफिज)को वार्षिक जर्नल 'अर्थिचित्र' बाट साभार ।

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

_20260714100815.png)

_20260714074656.png)

प्रतिक्रिया दिनुहोस