बुधबार, २४ असार २०८३ |

Wednesday, July 08, 2026

प्रीति - युनिकोड

_20260619112109.gif)

बैक तथा वित्तिय परिसंघ नेपाल(सिविफिन) ले हालै जारी गरेको 'तरलता संकटका कारणहरु र समाधानका उपायहरु, २०७८' ले बैंक तथा वित्तिय संस्थाहरुको पूँजी बृद्धिलाई पनि तरलता संकटको कारणको रुपमा औँल्याइएको छ ।

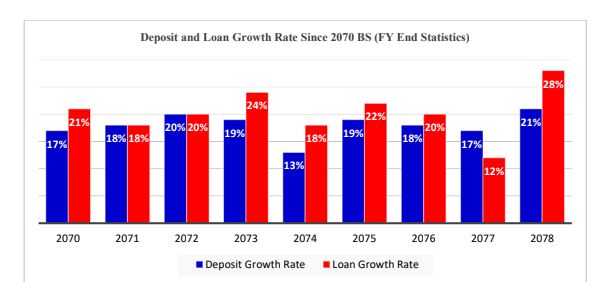

सिविफिनले भनेको छ ४ गुणाले चुक्ता पुंजी बृद्धि भएकाले बैंकहरुसंग स्वपुंजी धेरै हुन गयो । जस्का कारण अत्याधिक कर्जा बिस्तार गर्दा पनि पुंजी प्रर्याप्तता अनुपात कायम गर्नलाई बैंकहरुलाई कुनै दबाब भएन । तसर्थ, बैंकहरुले निक्षेपको भन्दा बढी बृद्धि दरले कर्जा बृद्धि गर्दै लगेको देखिन्छ । उक्त कुरा तलको चार्टले पनि पुष्टि गर्दछ ।

_20251225193625.gif)

आ.ब. ०६९/७० यता हरेक बर्ष निक्षेप भन्दा कर्जाको बृद्धि दर बढि देखिन्छ । आ.ब. ०७६।७७ मा मात्र घटेको देखिन्छ । उक्त समयमा कोभिड १९ लाई नियन्त्रण गर्नका लागि देश लकडाउनमा गएको थियो । जसकारण व्यवसायिक क्रियाकलाप लगभग ठप्प थियो । त्यसैले, कर्जा प्रवाहमा पनि कमी आएको देखिन्छ ।

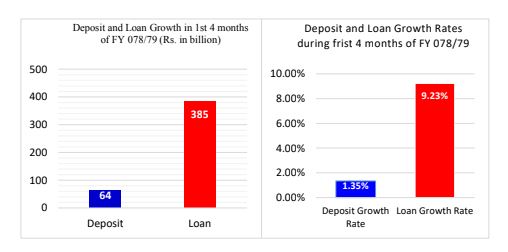

चालु आ. ब. ०७८/७९ को पहिलो ४ महिनामा पनि निक्षेप मात्र ६४ अर्ब रुपैयाँले बढदा कर्जा भने ३ खर्ब ८५ अर्ब रुपैयाँले बढेको देखिन्छ ।

माथिको चार्टले निक्षेप मात्र १.३५ प्रतिशतले बढ्दा कर्जा ९.२३ प्रतिशतले बढेको देखाउछ । जबकी, गत वर्षको यही अवधीमा निक्षेप ५ प्रतिशतले र कर्जा ४.९ प्रतिशतले बढेको थियो । जस्ले गर्दा तरलतामा चाप पर्नु स्वभाविक देखिन्छ ।

आषाढ २०७८ देखि कार्तिक २०७८ सम्म पुग्दा चल्ती निक्षेप १ खर्व ५२ अर्ब रुपैयाँले र बचत निक्षेप २५ अर्ब रुपैयाँले र कल निक्षेप ४९ अर्ब रुपैयाँले घटेको देखिन्छ । तर, मुद्दति निक्षेप भने २ खर्व ८९ अर्ब रुपैयाँ बढेको देखिन्छ।

मुद्दतिको व्याजदर बढ्दा कल र बचत निक्षेप मुद्दति निक्षेप तर्फ गएको देखिन्छ भने आषाढ मसान्तमा राजश्व संकलन खातामा जम्मा भएको रकम सरकारी खातामा जम्मा गर्दा चल्ती घटेको देखिन्छ।

बचत निक्षेप नबढ्नु बरु घट्नुमा मुद्दतिमा परिणत हुनुका अतिरिक्त व्यक्तिगत घर निमार्ण, जग्गा खरिद, शेयर खरिद वा उपभोग्य बस्तु खरिदमा खर्च भएको हुन सक्ने संकेत देखिन्छ । समग्रमा निक्षेप बृद्धि नहुनु तर कर्जा अत्याधिक बढ्नुले तरल सम्पत्तीमा पनि चाप पारेको देखिन्छ ।

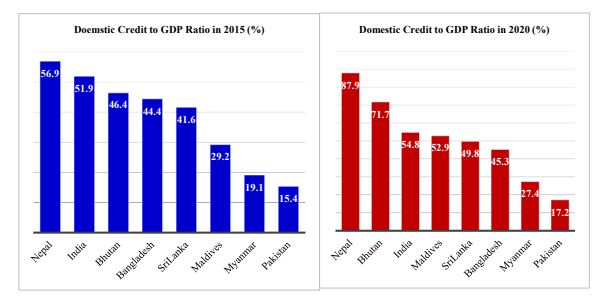

त्यस्तै सिविफिनले अहिलेको तरतला संकट समाधानको लागि बैंक तथा वित्तिय संस्थाहरुलाई कर्जा बृद्धिको रणनितीलाई पुनरावलोकन गर्न सुझाव समेत दिएको छ । उक्त सुभावमा भनिएको छ २०७२ सालमा चुक्ता पुंजी बृद्धि गर्ने नीति आए पछि अत्याधिक कर्जा बृद्धि भएको तथ्य माथि उल्लेख गरि सकिएको छ। २०७८ मार्ग मसान्तसम्ममा कर्जा तथा जिडीपीको अनुपात १०८ प्रतिशत पुगिसेकेको छ । जबकी, दक्षिण एशीयाको औषत अनुपात करिव ५० प्रतिशत रहेको छ । खासगरी, २०७२ साल पछि नेपालमा कर्जा तीब्ररुपमा बृद्धि भएको देखिन्छ । विश्व बैंकले प्रकाशित गरेको सन् २०१५ र सन् २०२० को तुलनात्मक चार्टले पनि नेपालको कर्जा बृद्धि २०७२ (२०१५) पछि अत्याधिक भएको तर्फ संकेत गर्दछ ।

कर्जा बृद्धि नराम्रो होइन । तर, तीब्ररुपमा कर्जा बृद्धि हुनु सोचनीय पक्ष पक्कै हो । कर्जा बृद्धिसंगै कुल ग्राहस्थ उत्पादन र आर्थिक बृद्धिदरमा योगदान पुग्नु पर्ने हो । तर, त्यस्तै परिणाम आएको प्रर्याप्त संकेत देखिदैन । त्यसैले सन्तुलित कर्जा बृद्धिका लागि बैंक तथा वित्तीय संस्था आ(आफ्ना व्यवसायिक रणनीति पुनरावलोकन गरी पुनः तय गर्नुपर्ने संकेत कर्जा बृद्धि र तरलता अभावको स्थितिले संकेत गर्दछ ।

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।

प्रतिक्रिया दिनुहोस